投稿日:2022年12月2日

令和4年11月30日(水)付の新聞に、『「タワマン節税」是正検討~評価額、適正水準に上げ~政府・与党「時価」との乖離に対応』の記事がありました。

どうやら近い将来、不動産を活用した相続税対策にメスが入るようです。

タイトルに「タワマン」とありますが、タワーマンションに限った改正ではなく、不動産(特にマンション)の評価についての改正ですので、「僕の持ってるマンションは8階建てだから関係ない」と勘違いしてはいけません。

現在話し合われているのは令和5年度税制改正です。

本件は、令和5年度税制改正の改正項目に盛り込まれるのではなく、12月中旬に公表される予定の与党「令和5年度税制改正大綱」に「検討課題」として盛り込まれ、令和6年度改正を目指すようです。

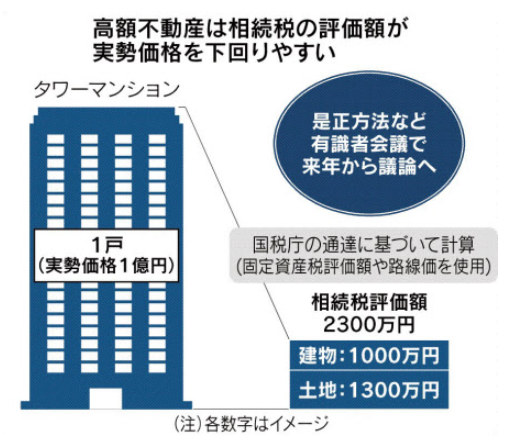

問題視されているのは「時価と相続税評価額に大きな乖離が生じている」こと。

都心部の不動産は、土地は路線価、建物は固定資産税評価額と実勢価格とかけ離れた単価によって評価され、更に物件によっては貸家建付地、貸家、小規模宅地等の特例の適用がありますから、時価よりも大幅に安い評価額となることがほとんどです。

このルールを変えない限り、時価と相続税評価額の乖離は埋まりません。

特に地価水準の高い首都圏を中心とした都心部では、いくら路線価を上げても、それ以上に時価が高騰しているため、時価と通達評価に大きな乖離が生じています。

実際、2億円で取引されているマンションの評価額が5,000万円だったこともありました。(自宅であり、国税のお咎めはありませんでした。)

相続税を少しでも安くしたい人にとって、都心部のマンションは抜群の財産です。時価が高く、人気があって、売買が容易で、それでいて相続税評価額が低いのですから。そのマンションを賃貸すれば更に評価は下がるため、、相続税対策としてだけでなく、投資物件としても魅力的な財産と言えます。

また、同じマンション内の、同じ広さ、同じ間取りであっても、上層階と下層階では時価に大きな差が生じますが、相続税評価額はそれ程変わりません。つまり、上層階に行けば行くほど効果が大きくなるのです。

与党が目指しているのは通達改正ですから、法改正と異なり国会の承認はいりません。施行時期も国税庁の意向で自由に設定できます。

●マンションに限った改正なのか、それとも戸建てやアパート等幅広い不動産が対象になるのか?

●駐車場等、土地だけ賃貸している場合も改正されるのか?

●賃貸している物件だけが対象か?(自宅等自用にしている場合も改正されるのか?)

●都心部に限る等、ある程度地域が限定されるのか?

●どのような評価方法になるのか?(例えば、賃貸物件については収益還元法の考え方を取り入れ一定の利回りで評価されるとか?)

●いつから適用になるのか?

等気になることは満載ですが、具体的にどのような方式になるのか…。

国の気持ちはよ~く分かるのですが、相当難しい課題だと思います。

2015.12.14

2026.3.4

2025.10.1

2025.12.4

2026.2.26

2024.7.4

2017.10.23

2026.3.20

2022.11.21

2020.7.29

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE