投稿日:2025年3月4日

令和7年2月3日(月)付の新聞に、『非上場株、相続税で「格差」~方式の違いで株式評価4倍~検査院が指摘』の記事がありました。

昨年11月6日、取引相場のない株式(非上場会社の株式、いわゆる自社株)の評価方法について、会計検査院が国税庁に対し見直しを求めました。

非上場株式には取引相場がないため、相続税法が定める「時価」の判定が難しく、そのため国税庁は「財産評価基本通達」を定め通達評価額を時価とみなし課税処理を行っています。

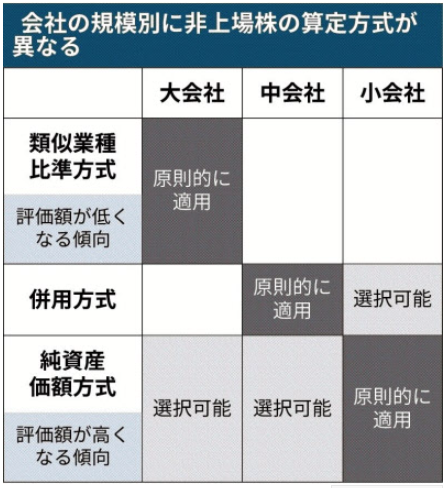

財産評価基本通達では、原則的評価方式として、①類似業種比準方式、②純資産価方式、③「類似業種比準価額+純資産価額」の併用方式の3つを定め、例外的評価方式として④配当還元方式を定めています。

純資産価額方式は、昭和53年以降大きく改正されたことはありません。

配当還元方式も大きく改正されたことはなく、特に還元率10%は昭和39年に設定されて以来一度も見直しされていません。

一方、類似業種比準価額方式は、昭和41年から平成29年にかけ何度か改正が行われています。

このような背景を踏まえ、会計検査院は次の事項について指摘しました。

①類似業種比準価額は純資産価額に比べ相当低い評価となっており、大きな乖離が生じている。

②評価会社の規模が大きければ大きいほど株式の評価が低く算定されている。

③類似業種の株価選択にあたっての業種目及び対象期間を広げる改正や、1株当たりの利益金額の選択にあたっての対象期間を広げる改正により類似業種比準価額を下げることが可能となっている。

④配当金を出していない会社が8割を占めているため、実質的に比準要素2の合計額を3で除して評価額を算定することになり評価額が下がっている。

⑤配当還元方式の還元率10%は現行の金利水準からかけ離れている。

会計検査委員の指摘は重いため、指摘を受けた事項については翌年以降の税制改正等により改正される可能性が極めて高いと言えます。

改正された場合、実務に与える影響はかなり大きく、相続対策や事業承継来策の見直しが必要になる人も出てくると思います。

国税庁は会計検査院の指摘を受け「必要な実態把握を行う」とコメントしていますので、行方を見守りたいと思います。

2015.12.14

2025.12.4

2026.3.31

2026.3.27

2024.7.4

2025.10.1

2022.5.16

2026.4.1

2024.6.17

2025.12.1

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE