投稿日:2024年5月9日

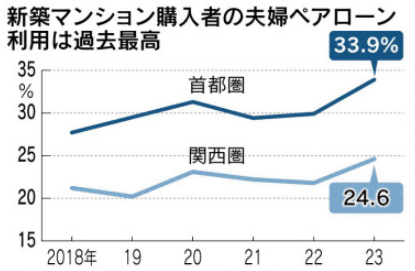

令和6年4月28日(日)付の新聞に、『夫婦ペアローン拡大~首都圏新築マンションの3割~負債膨張、金利高リスク』の記事がありました。

東京23区内の新築マンションの平均価格が1億円を超える中、憧れのマイホームを手に入れるために共同で住宅ローンを組む夫婦が増えているようです。

嫌な予感しかしません…。

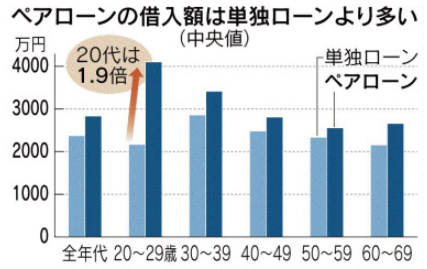

夫婦共同でローンを組めば、2人分の収入を基に返済金額が計算されるので、(若年世代では)夫(或いは妻)単体で組むより総額で約1.9倍も多く借りることができ、より高額な物件を取得することが可能になります。

しかし、住宅ローンの返済期間は相当長期間(20年~35年程度)に渡りますから、妻が出産や育児のため休職(或いは退職、転職)する、勤務先でリストラがあった、転勤命令が出て二重生活となった等の他、金利上昇や物価上昇のリスクも覚悟しなければいけません。

記事には「好立地に建つ物件は将来のキャピタルゲインも期待できる」旨の発言もありましたが、果たして人口減少が加速していく今の日本で今後も右肩上がりで物件価格が上昇し続けるかと言ったら…。

「いい物件ならば賃貸に回しても安心」の意見もありますが、その場合住宅ローンをアパートローンに借り換えなくてはならず、一般的に金利は高くなります。もちろん人口減少が賃貸需要に与える悪影響も考えなくてはいけません。

一番の問題は夫婦関係だと思っています。

日本の離婚率は約35%と、今や3組に1組が離婚する世の中ですから、自宅で夫婦ペアローンが組んであると、万が一離婚することになった場合、相当面倒が生じることになります。

その辺り、大丈夫でしょうか…?

また、妻の収入を返済原資に充てていると、休職できない、昇進昇格レースから遅れてしまう等、子を産み育てることがリスクとなるため、出生率にも悪影響を与えてしまいます。

今の日本で一番に解決しなければいけないことは、人口減少と少子高齢化ですから、妻が出産をためらうような背景を生み出す夫婦ペアローンは、国の方針として禁止すればいいのに…と思っています。

2015.12.14

2026.3.4

2025.12.4

2025.10.1

2024.7.4

2022.11.21

2025.12.1

2025.5.17

2026.3.20

2021.5.6

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE