投稿日:2025年2月4日

令和6年8月17日(日)付の新聞に、『相続手続き、進効率化~預金・不動産、一括紹介可能へ』の記事がありました。

今後、相続手続きを進める上で欠かせない相続人や相続財産の調査が容易になるといった内容です。

それは良いことなのですが、色々なことが効率化され、容易に調査が進むことにより、かえって思わぬ落とし穴に陥るケースが出てくるのではないだろうか…と心配しています。

今回は相続手続きに必要な調査が効率化される件を紹介すると共に、そこに潜む落し穴(罠)について解説します。

相続手続きの一丁目一番地は、相続人は誰か?(相続権を有するのは誰か?)を確認すること。そして、次が相続財産の調査です。

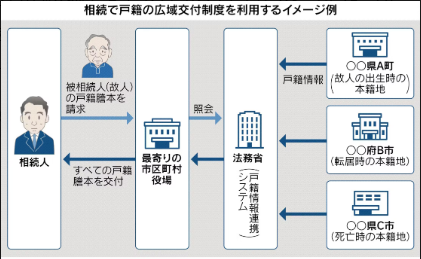

まず、相続人を確定させるためには戸籍の調査が必須になります。相続権の有無は戸籍が全てだからです。

現在は被相続人の死亡時の戸籍を手掛かりに、一つ一つ遡っていき、都度役所に問い合わせ、最終的に出生時まで遡って戸籍を収集しています。転居や婚姻、離婚、養子縁組等が多い人だと、全ての戸籍を揃えるのに数か月かかる場合もあります。

そこで、令和6年3月に全国の市区町村と法務省をつなぐ「戸籍情報連携システム」が稼働し、相続人が最寄りの役所に申請するだけで必要な戸籍をまとめて入手できるようになりました。

ここで注意が必要なのは、「役所が揃えてくれた戸籍セットを鵜呑みにしてはいけない」ということです。

役所の担当者も人間ですから、絶対に間違いがないとは言い切れません。過去に何度か戸籍そのものに間違った記載があることを見つけたこともありますし、役所調査が済んだ戸籍を基に法務局に「法定相続情報一覧図」の交付を申請した所、相続人に漏れがあるのにそのまま交付されてしまったことがありますから。

必ず専門家に確認してもらうようにしましょう。

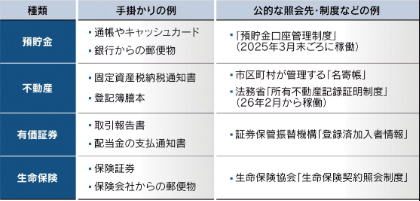

次に相続財産の調査ですが、金融資産の場合、故人の通帳や郵便物等を手掛かりに各金融機関へ問い合わせ、取引があった場合は残高証明書等の発行を依頼するのですが、最近は通帳を発行していなかったり、長期間資金に動きがないと郵便が送られて来なかったりと、調査するにも手掛かりを得る事すら難しいことも少なくありません。

この問題の解決につながる方法として、令和7年3月末に「預貯金口座管理制度」が始まる予定です。この制度は、預貯金者がマイナンバーを使用して複数の金融機関の口座を管理する制度であり、「金融機関の取引口座とマイナンバーが紐付けされている」と考えると分かりやすいと思います。

この制度を利用していた人が亡くなった場合、相続人がある一つの金融機関で預貯金口座の所在を照会すると、預金保険機構を通じ他の金融機関の口座も照会してくれ、その結果が一括して相続人へ通知されるようになるのです。

しかし、マイナンバーと口座の紐付けは現在任意なため、紐づけされていない口座が数多く存在することに注意しなければいけません。また、「預貯金口座管理制度」を使用するためには、故人が生前に手続きしておく必要があることも覚えておきましょう。つまり、今はまだ全ての口座が網羅されている訳ではありませんし、スタート時期もあくまで予定に過ぎませんので、当分の間は現行通りの調査方法が主流になると思われます。

不動産については、今は固定資産税の納付書附属の明細を手掛かりに、不動産の所在地である市区町村へ「名寄帳」を請求した上で評価証明書等を入手し、法務局で登記事項証明書(旧登記簿謄本)等を入手しています。しかし、非課税物件だと固定資産税の納付書附属明細に記載していない市区町村もあり、そうなると「名寄帳」の請求まで辿り着かず漏れが生じてしまう場合があります。そもそも「名寄帳」は各市区町村毎に請求する必要があるため、複数の市区町村に不動産を所有している場合、結構な面倒が生じます。また、先代から名義変更されてない不動産だと故人名義の「名寄帳」では該当なしとなりますから、やはり漏れが生じてしまいます。

そこで期待されているのが、2026年2月2日にスタートする予定の「所有不動産記録証明制度」です。法務局に故人名義の不動産の有無を請求すると、情報の一覧が交付されるようになるのです。

しかし、相続登記(相続による所有権移転登記)がされていない不動産も多く、また、相続登記の義務化にも3年のタイムラグ(義務が生じてから3年以内に登記すれば良いため、タイムリーに情報が更新される訳ではない)がありますから、「所有不動産記録証明制度」だけを信じて手続きを進めるのは危険です。

その他、生命保険については生命保険協会が提供する「生命保険契約照会制度」に調査を依頼する方法がありますし、上場株式等(上場株式や投資信託等)については証券保管振替機構(ほふり)の「登録済加入者情報」に請求する方法があります。

以前に比べれば格段に調査しやすくなったことは歓迎すべきことですが、それだけで済む話ではないことを肝に銘じ、専門家に相談する等慎重に手続きを進めるようにしましょう。

2015.12.14

2026.3.4

2025.12.4

2025.10.1

2024.7.4

2022.11.21

2025.11.19

2017.10.23

2026.3.16

2021.5.6

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE