投稿日:2025年11月10日

令和7年11月3日(月・祝)付の新聞に、『非上場株の相続に課税~国税の「宝刀」例外規定適用が急増~評価方法の変更、焦点に』の記事がありました。

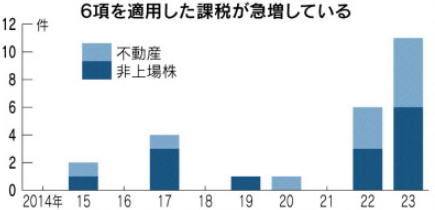

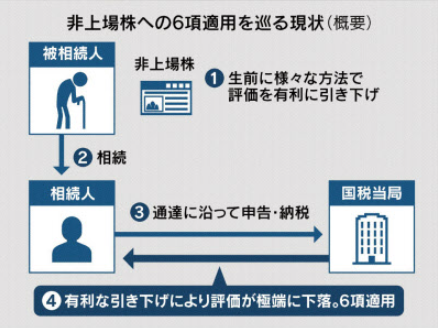

相続財産の評価について、国税庁の「伝家の宝刀」と呼ばれる「財産評価基本通達の第1章総則6項」(*1)が抜かれる(適用される)事案が急増しています。

(*1)財産評価基本通達の第1章総則6項(この通達の定めにより難い場合の評価)「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」

しかも、以前は不動産の評価について抜かれるケースがほとんどだったのに、国税庁に発表によると、過去10年間で総則6項が適用された25件のうち、不動産が11件、自社株が14件と、ここ数年は不動産よりも非上場株式(いわゆる自社株)の評価について抜かれる事案の方が多いんです。

昔から資産税に携わっている税理士からすると、驚きの数字だと思います。

背景として、令和4年4月19日の最高裁判決(*2)以降、国税が自信をもって総則6項を適用するようになったことがその要因の一つと考えられていますが、一番の根底にあるのは納税者による租税回避ギリギリの節税行為です。

(*2)90歳を超える高齢者が、相続対策のため銀行から多額の資金借入を行いマンションを2棟購入した。相続開始後このマンションの評価について総則6項の適用是非が争われた。最高裁まで進み、国税の主張が認められた(=総則6項の適用OK)通称「札幌事件」。

会計検査院も指摘(*3)している通り、そもそも現行の評価制度が実態を反映していないことが問題なんです。

(*3)2024年11月、会計検査院は「類似業種比準方式による価額は、他の評価方式と比べて相当程度低い水準となっており、株式評価の公平性が確保されているとはいえない」と問題提起した。

地価の高騰、株価の上昇等により相続税の負担について頭を抱えている方が増えているのは事実ですが、だからと言って「やっていい節税」と「やってはいけない脱税及び租税回避」は大きく異なります。

安易な株価対策を後々大きなしっぺ返しを食らうかもしれませんよ。

2015.12.14

2026.3.4

2025.10.1

2026.2.24

2024.7.4

2025.12.4

2026.2.26

2017.10.23

2022.11.21

2025.11.19

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE