投稿日:2025年4月2日

「令和7年度税制改正」は、「税制改正大綱」を取りまとめる段階で野党との協議に合意点を見いだせなかったことから例年に比べ発表が遅れ、見切り発車で国会に法案を提出したと思ったら舌の根も乾かぬうちに修正法案が出される等、紆余曲折を経て、近年稀に見るややこしい(分かりにくい)制度となりました。

自公政権は少数与党のため、野党の顔色を伺いながらその時その時でお見合い相手を変える作戦が生んだ弊害と言えるでしょう。

背景はさておき、今回の税制改正で一番の目玉であった「103万円の壁」は本当に解消されたのでしょうか?今回はその部分に焦点を充て解説したいと思います。

結論から言います。

「103万円の壁」の一部は解消されましたが、抜本的には解消されていません。

夫が会社員、妻がパートで働く夫婦を例にみていきましょう。

令和6年までは、

妻の年収が103万円を超えると、本人に所得税がかかってしまうため、年収が103万円におさまるよう就業調整が図られていました。

妻の年収が103万円以内であれば、控除対象配偶者として夫に「配偶者控除」が適用されるため夫の税負担は変わらず、仮に妻の年収が103万円を超えても150万円までであれば夫に「(配偶者控除に代わり)配偶者特別控除」が適用されるため、夫の税負担は変わりませんでした。

しかし、妻の年収が150万円を超えると夫に適用された「配偶者特別控除」が段階的に減り始め、夫の税負担が少し重くなり、妻の年収が201万円を超えると「配偶者特別控除」がなくなり、夫の税負担が更に重くなりました。

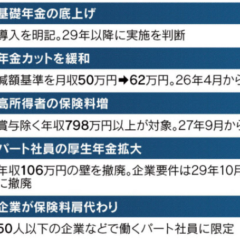

一方、妻の年収が106万円(働く会社の従業員数が50人以下の場合は130万円)を超えると、妻に厚生年金や健康保険の加入義務が発生します。給与から「厚生年金保険料」や「健康保険料」が天引きされますので、妻の手取りは減ります。(社会保険料は労使折半のため、雇用している会社も負担が増します。)

令和7年からは、

妻の年収が160万円を超えると、本人に所得税がかかるようになります。言い換えると、年収を160万円以下に抑えれば所得税はかからないことになりました。

また、妻の年収が160万円以内あれば、夫の税負担は不変となります。妻の年収が123万円(従来は103万円)までであれば夫に「配偶者控除」が、妻の年収が160万円(従来は150万円)までであれば夫に満額の「配偶者特別控除」がそれぞれ適用されるためです。

妻の年収が160万円(従来は150万円)を超えると夫に適用された「配偶者特別控除」が段階的に減り始め、妻の年収が201万円(従来同様)を超えると「配偶者特別控除」がなくなります。

一方、厚生年金や健康保険といった社会保険の加入基準は今のところ従来同様ですので、妻の年収が106万円(働く会社の従業員数が50人以下の場合は130万円)を超えると、妻に「厚生年金保険料」や「健康保険料」の負担が生じます。(社会保険料は労使折半のため、雇用している会社も負担が増します。)

つまり、税負担だけを考えたら、従来の「103万円の壁」が「160万円の壁」へ大きく変わりましたが、社会保険も併せて考えた場合、結局「年収を106万円以内に抑えた方が得」と考える人が多いと思います。

妻が年収を106万円以内に抑えれば、夫の扶養配偶者である第3号被保険者として、月額16,980円の国民年金保険料を払わずに将来国民年金をもらうことができるからです。

厚生年金に加入すれば「将来もらえる年金が増える」「万が一の場合の障害年金もある」と言われますが、パートで働く人の多くが「将来の年金よりも今の手取り」を重視していますので、「所得税がかからないから160万円まで働こう」とはならないと思います。

尚、基礎控除の特例(基礎控除に加算される特例措置)にも注意が必要です。

基礎控除の特例により、年収が200万円以下の方の税負担は恒久的に軽減されますが、年収200万円~850万円以下の方の税負担が軽減されるのは令和7年及び令和8年の2年間だけです。

今回の税制改正によりどれくらい減税されるのか、専門誌の試算によると、年収150万円以下で2.3万円、年収200万円~1000万円で2.0万円、年収1500万円で3.4万円、年収2500万円で4.1万円だそうです。

だったら定額給付すればいいのに…。その方が恩恵を受ける人の負担も減るし、分かりやすいし、手続きも楽なのに。

昨年の定額減税も評判が悪かったですが、今回の税制改正も定額減税同様、大した効果がないのに無理に制度をややこしくしているとしか思えません。

わざと国民が理解できないような制度にしているのかな???

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE