投稿日:2025年12月1日

令和7年11月27日(木)付の新聞に、『マンション投資節税 歯止め~相続直前購入なら負担上げ』の記事がありました。

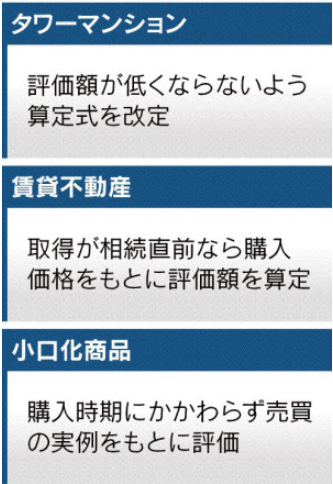

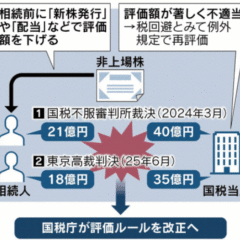

令和6年のマンション評価の引上げ(いわゆる「タワマン節税」防止の個別通達改正)以降、資産家の間で改正の網にかからない一棟マンションを購入した相続税対策が脚光を浴びています。

専門誌では令和8年度税制改正でそこにメスが入るのでは…と予想されていましたが、記事によると、今回政府・与党が検討しているのは、一棟マンションに限らず投資用物件を活用した節税策そのものを防止する案のようです。

つまり、マンション1戸や一棟マンション、オフィスビル等、他人に賃貸している物件全てが今回の改正の対象です。

政府の改正案では「相続開始5年以内に購入からマンション等の評価について、現行の『土地は路線価で評価した後、貸家建付地として減額し、建物は固定資産税評価額に貸家として評価減する』ところ、購入時の価格をベースに、その後の地価の変動を加味し、そこから2割減額する」となっています。

改正された場合、ざっくり言ってしまえば「相続開始の5年以内に購入したマンション等は購入時の価格の8割程度で評価される」ことになります。

改正されても2割の評価減は取れますので、まったく節税にならない訳ではありませんが、現在のように大きな節税効果は得られなくなります。

対象となる物件はどこまでなのか、いつからの相続が対象なのか、詳細な計算方法はどうなるのか等が気になります。

また、もう一つの抜け姉(節税策)である不動産の小口化商品に関しても、過度な節税策の防止を検討しているようです。

具体的には「小口化商品を購入した時期にかかわらず、商品の取引事例などをもとに相続税を算定する手法に改正する」と書いてあります。

令和8年度税制大綱への反映を目指しているらしいので、どのような内容になるのか楽しみですね。

2015.12.14

2022.5.16

2026.5.29

2026.6.1

2026.4.20

2026.5.27

2015.4.30

2025.2.12

2026.3.25

2015.10.21

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE