投稿日:2014年8月19日

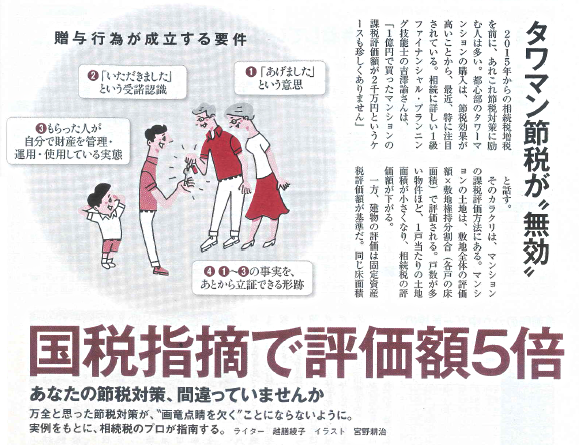

本日(8月18日)発売の【週刊AERA】「’14.8.25 №36」の記事『国税指摘で評価額5倍』にコメントしました。 記事の内容は、①タワマン節税の落し穴、②生前贈与の「支配管理者基準」、③名義預金、④住宅取得等資金に贈与と小規模宅地等の評価減、の4つです。

特に、最近流行のタワマン節税は、「景気の回復=地価上昇」と「節税効果の大きさ」から都内を中心に大ブームとなっており、最近は“玉不足”の様相を呈しています。ところが、安易な節税対策が仇になり、国税から否認された例があることはあまり知られていません。(詳しくは、記事をご覧下さい。)

「節税を希望するエンドユーザー」と「ブームの乗っかり収益をあげたい不動産業者」の思惑が見事に一致したタワマン節税ですが、取り組む際は、目先の損得だけではなく、税務や法務等総合的にアドバイス出来る“プロ”に相談しないと、後々痛い目に遭うかもしれませんよ。

また、私の得意な「生前贈与の落し穴」的な記事も出ています。相続に関する税務調査で最も指摘の多い「なんちゃって生前贈与」について、肝となるポイント をコメントしました。最もポピュラーな相続対策の一つである生前贈与を実施したばかりに、かえって相続税が上がってしまう可能性がある小宅についてもコメ ントしていますので、是非参考にして下さい!

【週刊AERA】「’14.8.25 №36」より抜粋

2015.12.14

2026.3.31

2026.3.27

2025.10.1

2025.12.4

2024.7.4

2026.4.1

2019.4.23

2022.3.26

2015.4.30

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE