投稿日:2015年11月3日

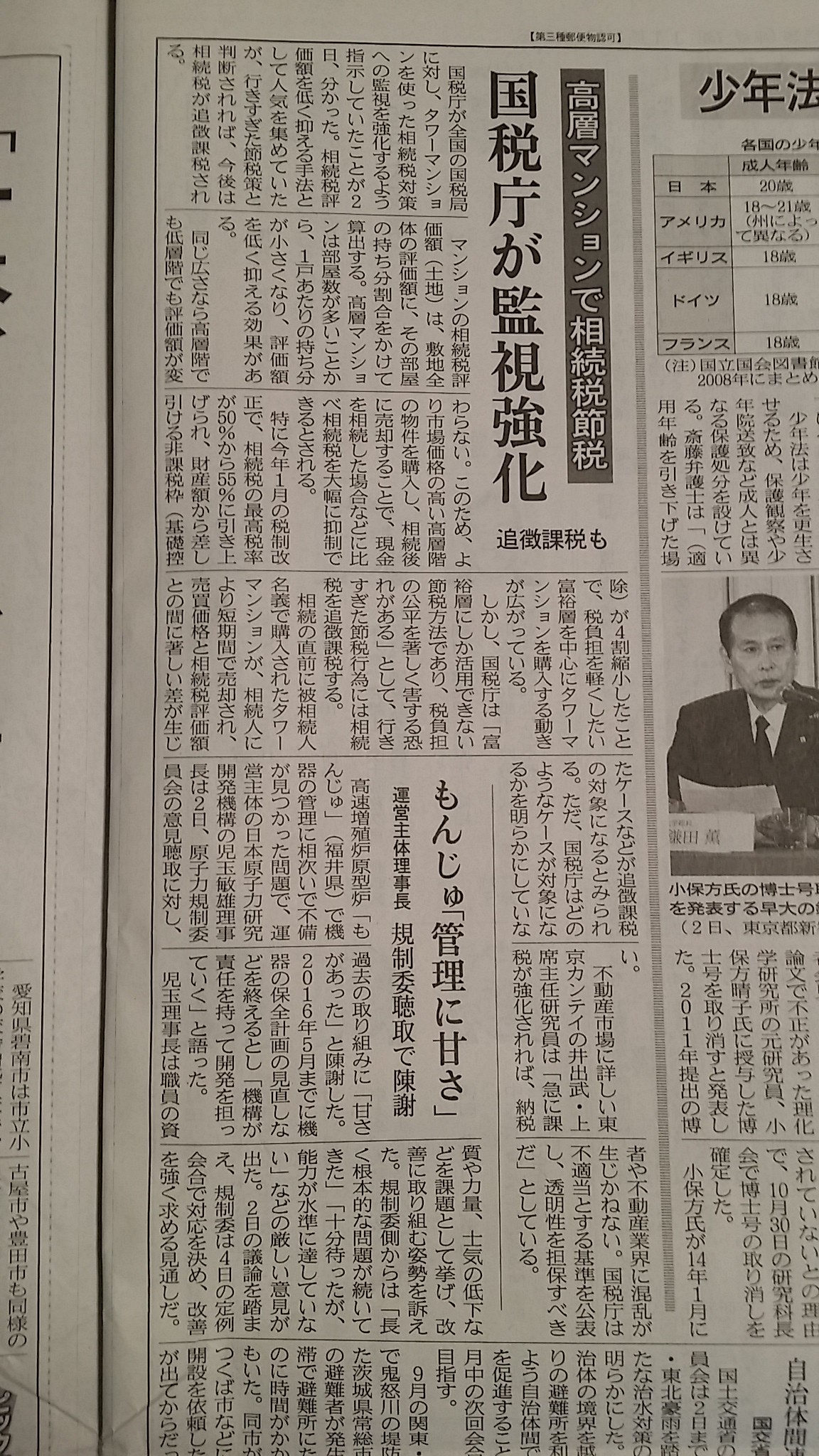

本日平成27年11月3日(火・祝)の新聞に、『高層マンションで相続税節税 国税庁が監視強化』の記事がありました。

以前から改正の噂が絶えなかった、いわゆる“タワマン節税”について、遂に国税が動き出したようです。

記事では、

「国税庁が全国の国税局に、タワマンを使った相続税対策の監視強化を指示した」

「行き過ぎた節税策と判断されれば、相続税が追徴課税される」

とありますが、それ以上の記載はありません。

<素朴な疑問>として…、

タワマンとは何を差すのか?

20階以上、60m以上という物理的な高さのマンションだけが監視の対象なのか?

タワマン以外のマンションは対象外なのか?

それは、かえって不公平じゃないだろうか?

タワマンとそれ以外のマンション、どこで線引きを行うのか?

「行き過ぎた節税」と「合法的な節税」の見極めをどこで行うのか?

「行き過ぎた」って、どの程度の節税を指すのか?

それは金額か?期間か?物か?年齢か?

具体的にどのようなケースが追徴の対象になるのか?

「路線価」&「固定資産税評価額」で評価しない場合、どう評価するのか?

等々、突っ込みどころ満載です。

そもそも、相続税におけるマンション評価のルールを間違って設定したのは国税であり、自らのミスが招いた混乱だと思うのですが…。

遺産は「時価」で評価するのが原則です。

ですから、「時価」ではない「路線価」や「固定資産税評価額」を使用して評価することがおかしいのであって、課税当局が手続きの煩雑等を理由に楽しようと思ったからおかしくなったんです。

今後の追加情報に注目ですね。

2026.4.30

2015.12.14

2022.5.16

2025.12.4

2025.7.7

2026.2.26

2026.6.30

2020.1.4

2026.7.24

2022.10.2

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE