投稿日:2022年11月23日

令和4年11月23日(水)付の新聞に、『仕組み債手数料開示義務化へ~金融審議会が方針~「顧客の最善利益」明文化』の記事がありました。

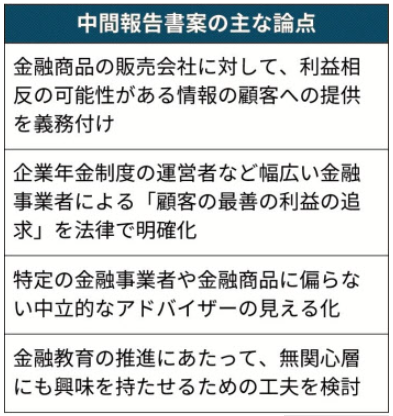

最近ヤリ玉に挙がっている仕組み債(仕組債の方がしっくりいくのが、以降は仕組債とします)の包囲網が狭まってきました。

今回は、手数料の開示と顧客本位の業務運営の原則について書いてみたいと思います。

●不動産は売買も賃貸も仲介手数料は上限が定められており、顧客が業者に支払う金額ははっきりと分かります。

●生命保険は、銀行や証券会社等の代理店には手数料の開示が求められているのに対し、保険会社直属の募集人には求められていないと言う不思議な状態です。

●投資信託は顧客が負担する手数料率が明確に開示されています。

●仕組債はブラックボックスです。

不動産や投資信託は顧客自身が直接販売業者等へ手数料を支払うので、顧客は「私は貴方に○○万円支払ったのね」と分かります。

これに対し、生命保険は顧客が支払った保険料の中から保険会社が募集人等へ報酬を払う仕組みのため、顧客は募集人がいくらもらったのか全く分からないどころか、そもそも顧客自身が保険会社や募集人等へ手数料を支払ったと言う意識が起こりません。

そのため金融庁が代理店に対し手数料の開示を求めたのですが、生命保険の場合、募集人が得られる報酬は契約から3年間に渡る場合が多く、その割合は例えば「1年目は保険金額の7%、2年目同1%、3年目同1%」のように、多くの商品で初年度が大きく、2年目と3年目は小さい額になっていく方式が採用されていました。

この状態で顧客に手数料を開示すると「私は貴方に7%も支払うの!?」と驚かれてしまうため、3年間で得られる報酬の額を「1年目3%、2年目3%、3年目3%」のように平準化させ、「保険料の中からお客様に負担して頂く手数料率は3%だけです」と見栄えを良くしたのです。

さて、今回の仕組債の手数料開示義務。

仕組債は生命保険同様、顧客が購入する代金の中から手数料を取るケースがほとんどです。その割合は商品にもよりますが、投資信託より高く、ただでさえ投資信託が手数料引き下げ合戦に巻き込まれ稼ぎたい販売会社や営業員にとって魅力がなくなっている状況下、結果(稼げる)仕組債の販売に力が入る流れになっています。

生命保険の時のような“お化粧”ではなく、本来の趣旨に沿ってきちんと開示して欲しいですね。

そもそも「顧客本位の業務運営の原則」を真摯に守ったら銀行や証券会社は仕事になりません。そのことは自分達が一番分かっていると思います。

顧客が自分の親だとしたらその商品勧めますか?

銀行や証券会社は営利企業です。株主の目もありますし、儲けなければ明日はありません。顧客を大事にしない限り顧客の支持が得られず継続して稼げないと言うのはその通りではあるものの所詮綺麗事。

銀行や証券会社にとって大事なのは今です。

と考えると「自分の身を守れるのは自分だけ」ですね。

2015.12.14

2026.3.31

2025.12.4

2026.3.27

2024.7.4

2025.10.1

2026.4.1

2021.5.6

2015.4.30

2019.4.23

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE