投稿日:2023年3月20日

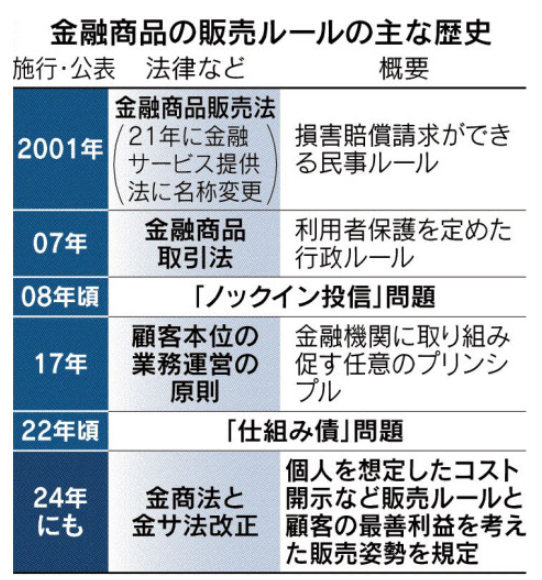

令和5年3月9日(木)の新聞に、『手数料など説明義務~仕組み債、顧客負担を明示~金融庁方針』の記事がありました。

顧客からの苦情・トラブルが絶えない仕組み債について、ついに監督官庁である金融庁の大ナタが入るようです。

記事によれば、

●金融機関に対し手数料などの顧客が負担するコストの説明を義務付ける方針だ。

●具体的には、①顧客が支払う費用のうち販売会社が組成会社から受け取る手数料の割合、②組成会社や販売委託元との資本関係、③他商品と比べてその商品を販売した場合の営業員の業績評価上の取り扱い、の3つの情報提供を義務付ける方向で検討している。

●金融庁のリポートによると、実質的なコストは年率8~10%に上るという。リターンの平均は3.2%で、リターンに見合わないコストを負担している可能性がある。

●さらに、早期償還の仕組みを使って繰り返し手数料を得ているケースも多い。

とあります。

聞いた所によると、記事にある通り仕組み債を販売して得られる儲け(手数料)は販売額の10%前後のようです。それを組成会社、発行体、販売会社(及び募集人)、購入者で分けるとのこと。

例えば、全体としての儲けが10%の仕組み債があった場合、購入者である顧客の取り分を3%に設定すれば、販売側の儲けは7%となります。ところが、元本割れのリスクを負っているのは購入者ですから、これでは割に合いません。負っているリスクを踏まえると、顧客が7%、販売側が3%とすべきですが、それでは販売側に旨味がありません。

関連する記事、『販売ありきの営業けん制~金融庁、「顧客利益ルール」導入へ~自主的な対応では限界』によると、

●背景には、金融機関が収益至上主義に陥っているという見方がある。

とあります。

銀行も昔は国債を売買していればそれなりに儲かりましたし、金利が常識的な時代であれば金銭貸借の過程で安定した収益をあげることができました。しかし、それは遠い昔の話であり、長期に渡る低金利、直接金融の台頭等により、今や目先の手数料を稼がない限り明日はない時代になりました。

勘違いしてはいけないのですが、今も昔も銀行は営利企業です。株式会社ですから、常に収益を上げ、株主に利益を還元することが求められます。つまり、そもそも銀行は収益至上主義なんです。

ただ、昔は黙っていてもそれなりに儲かったのに、今は儲かる金融商品を販売しない限り手数料を稼げなくなってしまったのでお行儀が悪くなってしまったのです。

記事には、

●金融庁はコスト開示を巡って手数料が見えにくい「ファンドラップ」なども調べており、これらの販売姿勢も試されることになる。

とも書いてありますので、いずれファンドラップにもメスが入るかもしれませんね。

外貨建ての生命保険、仕組み債、ファンドラップ…槍玉に挙がる金融商品はたくさんありますが、よく分からない商品には手を出さない方が無難です。

楽して儲かる話はありませんから。

2015.12.14

2026.4.30

2022.11.21

2026.4.20

2026.5.7

2026.3.25

2026.4.10

2015.10.21

2019.12.9

2017.4.23

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE