投稿日:2023年8月16日

令和5年8月12日(土)付の新聞に、『退職金、最大45万円減~勤続30年、優遇撤廃なら~受け取り方で差』の記事がありました。

政府が進める経済財政改革の議論の中で、長く勤めれば務める程メリットが大きくなる退職金課税の優遇措置が雇用の流動化や働き方の自由度を狭めているとの批判が出ており、政府が見直しを検討しています。

賃金の後払い的な性格の退職金課税が変更になると、老後の生活設計に大きな影響がありますので注意しなければいけません。

退職金を一時金で受け取る場合の所得金額は次の算式によって計算されます。

(退職金の額-退職所得控除額)×½=退職所得金額

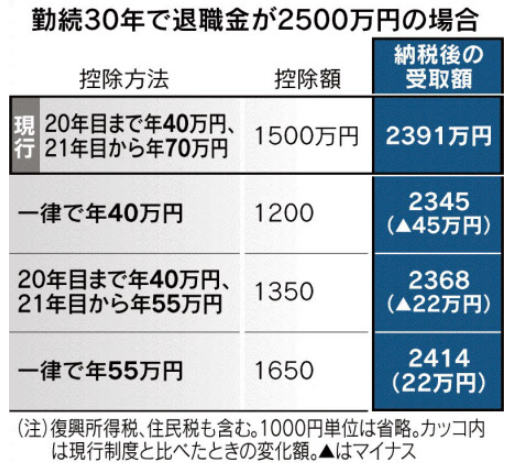

そして、現在の退職所得控除額は、「勤続20年まで年40万円、21年目から年70万円」となっています。

記事では、この退職所得控除額を次にように見直した場合、どのような結果となるかを示しています。

見直し案①…勤続年数に関わらず一律40万円

見直し案②…勤続20年まで年40万円、21年目から年55万円

見直し案③…勤続年数に関わらず一律55万円

モデルケースは、国税庁がモデルとしている「勤続30年、退職金2500万円を一時金で受け取る」人。

試算の結果、現行税制だと住民税を含め108万円の納税になるのに対し、

案①だと154万円(42%増)

案②だと131万円(21%増)

案③だと85万円(21%減)

の結果となりました。

退職金を一時金ではなく年金形式で受け取ると所得の区分が退職所得から雑所得に変わるため手取り額も違ってきます。

そこも議論になっていますので、どのように見直しされるのか、気になりますね。

2026.4.30

2015.12.14

2022.5.16

2026.8.4

2025.12.4

2020.1.4

2022.10.2

2015.10.1

2026.7.24

2026.5.11

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE