投稿日:2023年10月10日

政府が本格的に「年収の壁」対策に乗り出しました。

令和5年9月26日(火)付『年収の壁 抜本対策先送り~年金改革へ「つなぎ」~賃上げも促す』

僕は昔からこの「壁問題」に違和感を感じています。

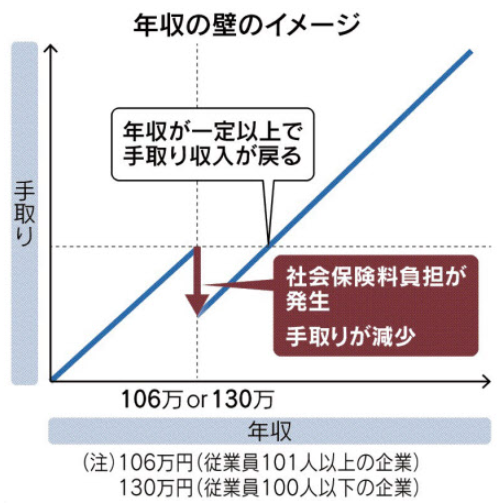

「106万円の壁」とは、従業員101人以上の企業に勤務する従業員は、月額88,000円(年額約106万円)以上の賃金を受け取ると、社会保険上配偶者の扶養から外れ、厚生年金や健康保険といった社会保険に加入し保険料を負担しなくてはならないため、手取りが減ってしまうことを意味します。

従業員100人以下の企業に勤務する従業員の場合、上記「106万円」の壁が「130万円」に上がるため、「130万円の壁」と言われます。

一方、「103万円の壁」とは、社会保険ではなく税金の話です。年収103万円以上の収入があると、税務上配偶者の扶養から外れ、「配偶者の税負担が増す=世帯の手取りが減る」ことを意味します。

僕がずっと違和感を感じているのは、社会保険上の壁(106万円、130万円)についてです。

これって「壁」なんでしょうか?

社会保険料を支払うと言うことは、将来もらえる年金が増えることにつながりますので、税金のように取られるだけではないんです。なのに「(目先の)手取りが減る」ことだけがクローズアップされ「壁」としてネガティブに受け止められていることに違和感を感じます。

「家計を助けるためにパートに出たのに、頑張って働いたら壁を少し越えてしまい、手取りが下がってしまった」のような話を聞きますが、確かに目先の手取りは下がったかもしれませんが、長い目で考えれば手取りは増えるかもしれないのです。

トータルで考えず、目先だけの比較で優劣を議論するのっておかしくないですか。

とは言え、「将来(の年金)じゃなくて、今お金が欲しいんだ!」の主張もよく分かります。

そのためには専業主婦の特権である第三号被保険者(保険料を払うことなく社会保険に加入でき、公的年金も受け取れる制度)を大幅に見直す(できれば制度廃止)必要があります。

専業主婦であろうがなかろうが、一定額の保険料は取るべきだと思います。専業主婦の場合夫が払うのでしょうが、夫の収入から所得控除してあげれば夫の税金が安くなるのですからいいのではないでしょうか。

「夫はサラリーマン、妻は専業主婦、子は2人」の標準モデルが破綻しているのですから、実態に即した制度に見直すのは当たり前だと思うのですが…。

そもそも国が税金と社会保険を別々に徴収していること自体が無駄ですよね。税金に一本化すればいいのに。

そんなことしたら旧社会保険庁の流れを汲む厚生労働省の役人達が自分達の収入源を確保すべく既得権益死守に必死になるでしょうし、そこを味方につけたい議員も一緒になって反対運動を展開するのでしょうが、それって国民向いて仕事しています?と思います。

軽めのリニューアルでお茶を濁し問題を先送りせず、抜本的に正しい姿に変えて欲しいなあ…。

2026.4.30

2015.12.14

2022.5.16

2026.8.4

2025.12.4

2020.1.4

2022.10.2

2015.10.1

2026.7.24

2026.5.11

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE