投稿日:2024年4月10日

令和6年4月8日(月)、吉澤塾相続研究会<第59回ZOOM勉強会>を実施しました。

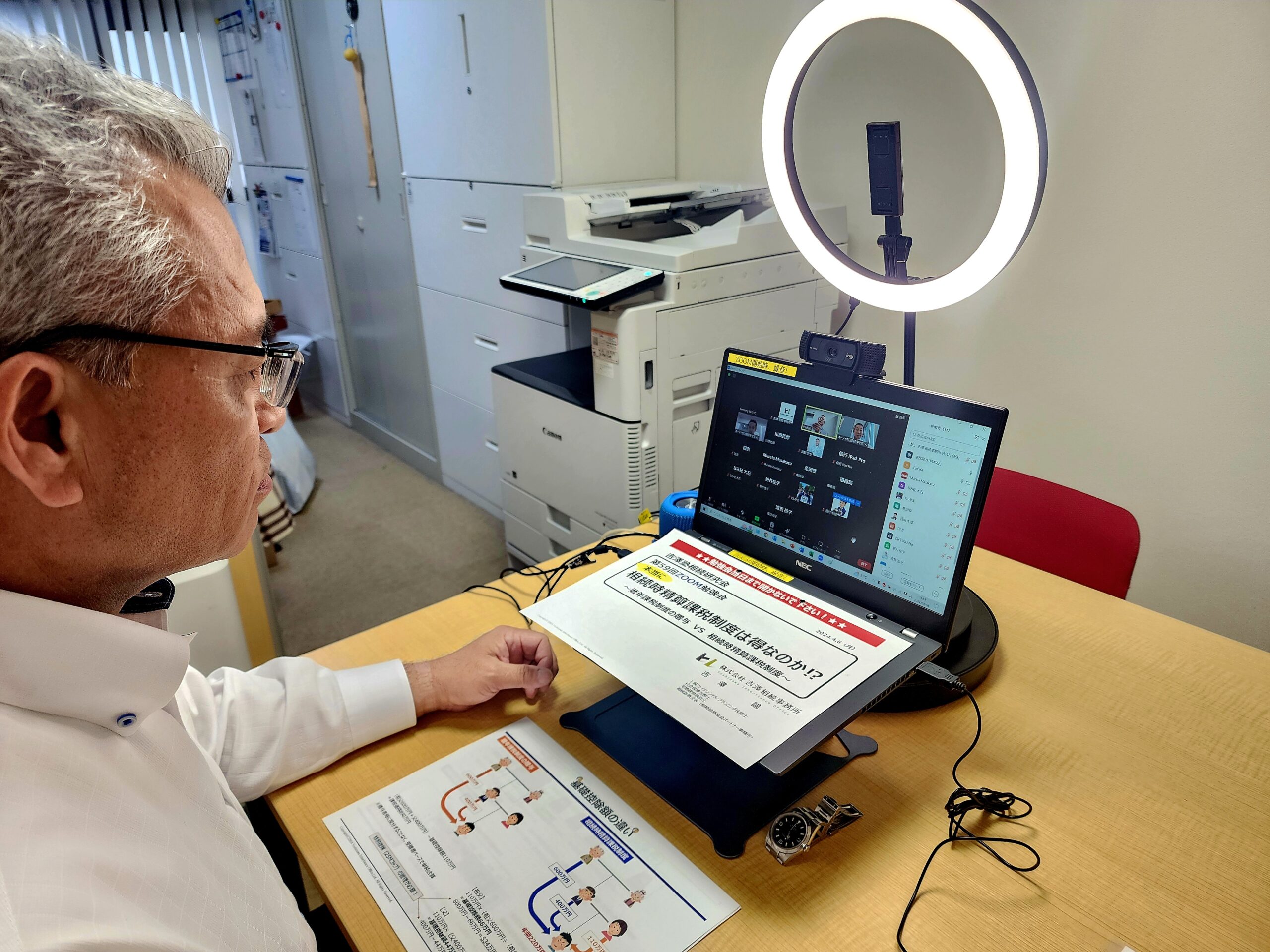

今回は、『本当に相続時精算課税制度は得なのか!?』と題し、暦年課税制度と相続時精算課税制度を徹底的に比較し、その損得について解説しました。

令和6年から相続対策として行われる生前贈与の主流が相続時精算課税制度に移ると言われていますが、果たして本当にそうなのでしょうか?

まずは、暦年課税制度及び相続時精算課税制度制度それぞれの概要を復習した後、

●礎控除額

●相続開始後の加算

の違いについて解説しました。

そして、今回の目玉、5年、10年、20年の各期間におき、毎年110万円、300万円、500万円ずつ贈与し続けた場合のシュミレーション結果を公表しました。

結果は…相続時精算課税制度の圧勝!…にはなりませんでした。

最後に、「覚えておいて損のない重要な贈与ネタ」として、あまり本に書いていない実務を紹介しました。

次回5月13日(月)の第60回は『おしどり贈与のススメ』と題し、贈与税の配偶者控除について解説します。(2月連続で贈与が続いてしまった…)

2015.12.14

2026.3.4

2025.12.4

2025.10.1

2024.7.4

2020.7.29

2022.11.21

2025.5.17

2026.3.20

2021.5.6

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE