投稿日:2025年7月11日

令和7年7月7日(月)付の新聞に、『「夫婦で住宅ローン」4割~新築マンション過去最高水準~2人で40~50年返済も』の記事がありました。

最初に結論から言います。

僕は夫婦が共に住宅ローンを組むことには大反対です!

記事によると、

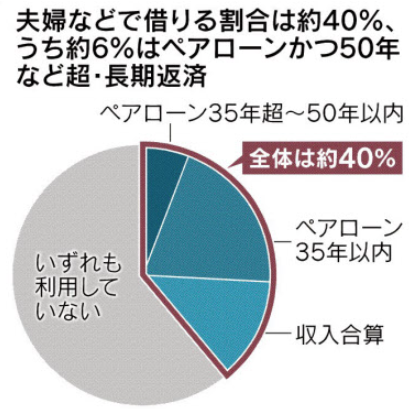

①住宅ローンを夫婦で借りる割合が2024年、約4割に達した。

②その背景は、首都圏における新築マンション価格高騰である。

③しかも、夫婦で住宅ローン借り、返済期間が40~50年といった長期を選ぶ例が増えている。

だそうです。

夫婦が共に住宅ローンを組む方法としては、大きく分けて次の2つがあります。

①ペアローン…夫婦がそれぞれ単独で住宅ローンを組む方法(つまり住宅ローンの契約が2つになる)

②収入合算…夫婦のどちらか一方が住宅ローンを契約し、他方は連帯債務者になる方法(例えば、夫が主たる債務者、妻が連帯債務者)

居住用物件を売りたい(買わせたい)不動産会社は、

「将来の退職金で、その時の残債を返済すれば良い」

「優良マンションを購入すれば将来売却益で住宅ローンを返済できる」

「借入期間を長くすることで毎月に返済負担を減らし、子が産まれる等世帯人数が増えたら買い替えれば良い」

等と甘い言葉を囁きますが、セールスですからその言葉を鵜呑みにしてはいけません。

記事でも「審査に通り『借りられる額』と家計が『借りていい額』は異なる。」と書いてあります。

その通り!(拍手)

若い夫婦が新築マンションでキラキラした生活を送りたいと思う気持ちはよーく分かります。しかし、今はそんな時代ではありません。物件価格の高騰は尋常じゃありません。とても普通の家庭が買えるような価格ではありません。背伸びして購入しても、結局その分何かを我慢しなくてはいけなくなります。しかも多額の負債を抱える生活が何十年と続くのです。

「所有」か「賃貸」かの議論は永遠のテーマであり、正解はありません。

所有したいと考えたとしても、身の丈に合った資金計画にしないといつか痛い目に遭いますよ。

| 1 | 吉澤塾相続研究会<第74回ZOOM勉強会>『高齢者の財産管理』 | しんくみ【事例で学ぶ!「失敗しない相続対策」】『「相続財産は」は「故人名義の財産」と考えていいのか』2025年7月号(2025年7月10日) | 1 |

|---|

2015.12.14

2022.5.16

2026.6.1

2026.5.29

2026.4.20

2026.5.27

2026.3.25

2015.4.30

2024.12.20

2020.1.4

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE