MEDIA

投稿日:2017年3月10日

ぎょうせい社の会計業界専門誌『税理』3月号に、当方の記事が載りました。

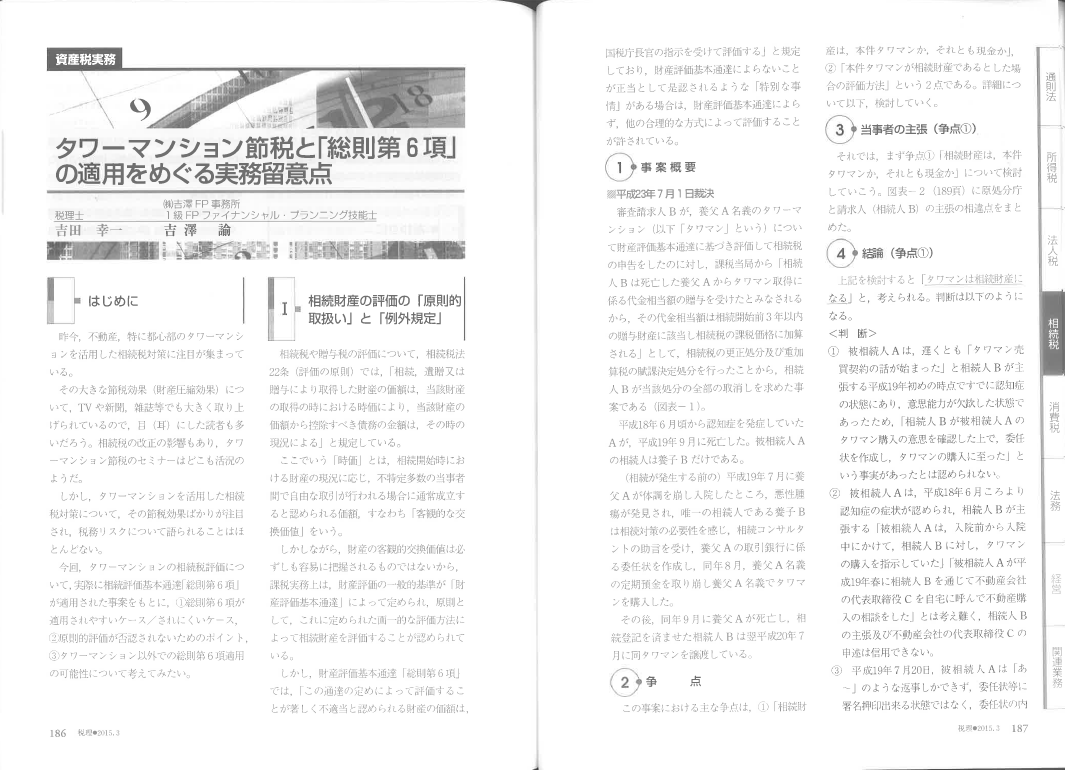

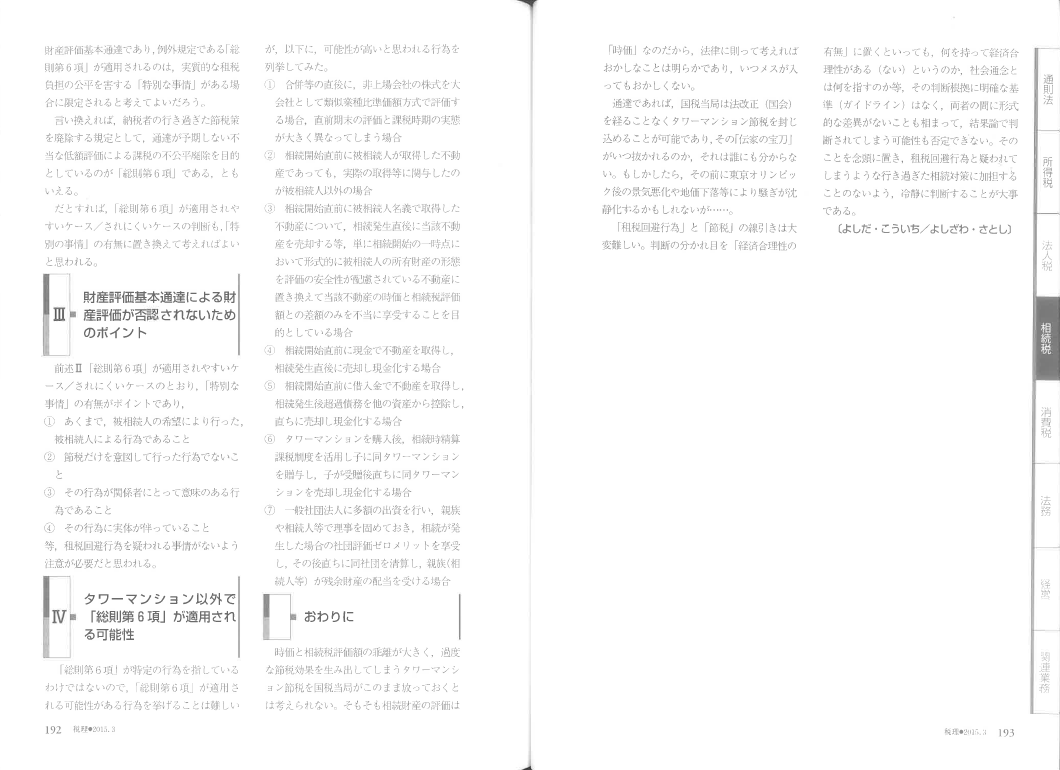

タイトルは、『タワーマンション節税と「総則第6項」の適用をめぐる実務留意点』です。

いわゆる“タワマン”節税が当局に否認された事案をもとに、当局における伝家の宝刀である「総則第6項」が適用されやすいケース/されにくいケース、原則的評価が否認されないためのポイント等について、税理士の吉田先生と実務家目線でまとめました。

昨年8月にタワマン節税について当方がコメントした週刊『AERA』の記事の、専門家向け版のような内容です。

条文等、多少難しい言い回しが出てきますが、税理士じゃない当方が書いた記事ですから、相続実務、資産税特化の専門家の方には読みやすいのではないでしょうか。

今、節税効果だけを考えるなら、間違いなくタワマンは抜群です。

しかし、タワマンだったらどんな物件でも良いのかと言うと、「階数が多ければ良い」という訳ではありません。

また、「相続」は「税金」だけの問題ではありませんので、「相続」そのものをしっかり意識して取り組むことが重要です。

目先のお金に惑わされると、大事なものを失ってしまうかもしれませんよ。

仮に「節税」だけが目的だったとしても、「節税」と「租税回避行為」と「脱税」の違い、合法であっても否認される可能性等、数多くの高いハードルとクリしなければならない問題が控えていますので、相当な知識と経験を有したプロと組まないと、後で大やけどしてしまう可能もあります。

それはともかく、このような格調高い業界専門誌に税理士でもない当方の記事が載るなんて、自分のレベルが少し上がった気がして、素直に嬉しい(笑)

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE