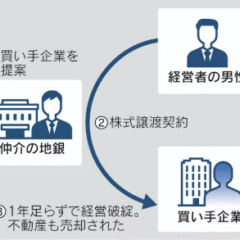

投稿日:2016年10月26日

国税当局が相続税の実地調査の選定基準等見直しに着手しているそうです。

その背景は、以下の通り。

●平成27年1月1日からの相続税課税ベース拡大により申告件数が増加している

●とは言え、国税当局の職員数には限りがある

●そこで、今まで以上に効率的かつ重点的な調査が求められる

●つまり、事案を“厳選”する必要がある

既に平成27事務年度(平成27年7月~平成28年6月)に17署で試行され、その結果を踏まえ、本格的な実施は平成29年事務年度(平成29年7月~平成30年6月)以降になるそうです。

新基準では、各事案が以下の4つに区分されます。

①実調(実地調査又は机上調査に着手)

②事後(納税者へ接触)

③非課税(相続税なし)

④省略(調査しない)

“厳選”の意味ですが、あくまで調査が必要な事案をより効率的にあぶりだす作業を意味し、必ずしも大口或いは悪質な事案を集中的に調査する意味ではないようです。

ま、作業論や方法論は色々あると思いますが、今も昔の相続税の調査と言ったら「なんちゃって生前贈与」と「名義預金」が中心です。

<本で読んだ知識がすべて>と思っていたら痛い目に遭いますよ!

2015.12.14

2026.3.4

2025.10.1

2026.2.26

2026.2.24

2024.7.4

2025.12.4

2017.10.23

2022.11.21

2025.11.19

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE