投稿日:2017年2月2日

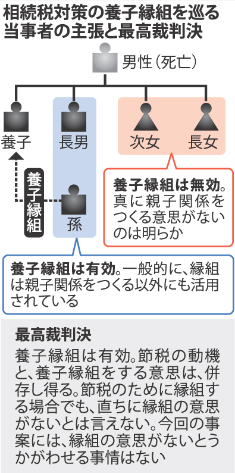

平成29年1月31日(火)、相続税の節税を目的とした養子縁組の有効性が争われた訴訟で、最高裁が「節税目的の養子縁組であっても直ちに無効とは言えない」との判決を下しました。

但し、「当事者(養親と養子)の意思が存在していること」の枕詞がついています。

ところで、『税養子』って言葉、知ってますか?

税金の負担軽減だけを目的として結んだ不当な養子縁組のことです。

いわゆる租税回避行為ですね。

相続税法63条(相続人の数に算入される養子の数の否認)

第15条第2項各号に掲げる場合において当該各号に定める養子の数を同項の相続人の数に算入することが、相続税の負担を不当に減少させる結果となると認められる場合においては、税務署長は、相続税についての更正又は決定に際し、税務署長の認めるところにより、当該養子の数を当該相続人の数に算入しないで相続税の課税価格及び相続税額を計算することができる。

今回最高裁まで争われた事案は、まさしく『税養子』であったかどうか、が争点でした。

養子は今も生きていますから何とでも言えますが、養親は既に他界していますので<親子関係を創設する意思があったのかどうか>直接聞くことは出来ません。

そう、揉め事は当事者のどちらか一方が死亡してから起こるのです。

そして、当時の状況を第三者へ客観的に示すのが難しいため、泥沼化していくのです。

今回の判決を勘違いしてはいけません。

「養子縁組の目的が節税であっても、当事者に親子関係を創設する意思があれば有効」なのであって、「節税目的ならばどんな養親縁組でもOK」じゃないことに注意して下さい。

言い換えると、「親子関係を創設する意思さえあれば、例え目的が節税であっても養子縁組OK」と最高裁がお墨付きをくれました。

「節税目的の養子縁組が認められた訳ではない」と勘違いしている方もいるようですが、そんなことないですよ、認められたんです。

あくまで法的にですけど。

親子関係を創設する意思さえあれば、節税目的の養子縁組OKのお墨付きが得られたのです。

本件は民法の話であり、国税がどう考えるかは別の話です。

そもそも<相続>と<相続税>は違いますから。

国税が相続税法63条を持ち出してくる可能性は排除できません。

「節税を目的としてはいけない」という法律はありません。

きっかけや目的が節税だったとしても、その行為を合理的に説明出来なければ租税回避と見なされるリスクが高まります。

誰に聞かれても、その行為をきちんと説明できる状態にしておきましょう。

(節税そのものが否定されたら、何も出来なくなってしまいます。)

2026.4.30

2025.12.4

2015.12.14

2025.7.7

2022.5.16

2022.12.21

2021.1.20

2026.2.26

2020.1.4

2022.10.2

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE