投稿日:2022年8月29日

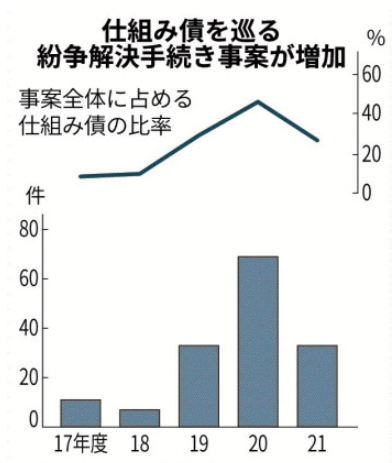

令和4年8月25日(木)の新聞に『高リスク仕組み債 総点検~相次ぐ苦情受け金融庁・監視委~販売実態立ち入り確認』の記事がありました。

仕組債については色々なところでその問題点が指摘されていますが、ついに親方日の丸が重い腰をあげることになったようです。

仕組債の売り文句(メリット)としては、

●利率が高い

●元本割れリスクの許容範囲が広い

と言われています。

しかし、その一方、

●元本割れのリスクがある

●適正な条件なのか判断がつかない

●流動性が低い

等の問題(デメリット)も指摘されています。

実際に販売している現場では、

●手数料が高い

●ノックアウトにより早期償還するとその資金で次の仕組債を販売できるので合法的な“転がし(回転売買)”ができる

と、手数料稼ぎの優等生と位置づけられています。

そもそも仕組債って、僕は何度説明を聞いてもその仕組みを正確に理解することはできませんでした。スワップ、オプション、デリバティブ、ノックイン、ノックアウト、クーポン等難しい金融用語が並び、組成について外資系の証券会社等が関与し、かろうじてパンフレットに書いてあることは説明できましたが、突っ込まれたら全く回答できませんでした。根本的な仕組み等はその道のプロじゃない限り分かりません。

わざと難しい言葉を並べることで格調高いイメージを植え付け、顧客に問題点を気付かせない作戦なのかと思っていました。

その実態は、「大きく儲かる時に儲けられず、下落した際元本が割れる商品」ですから、顧客を馬鹿にしていると言われても仕方がありません。

複雑でリスクが分かりにくいため、一見すると「定期預金よりは儲かり、投資信託より元本割れリスクが少ない商品」に見えてしまうのかもしれませんが…。

僕は、一度買ってしまうとノックアウトによる転がしサイクルの罠に陥ることが問題だと思っています。一度このサイクルに取り込まれた場合、その資金は延々と仕組債で回され、その都度高い手数料を払うことになってしまいます。

楽して儲かる話はありませんから、分からないことはやらない、セカンドオピニオンをつけるを心掛けて欲しいなと思います。

2015.12.14

2026.3.31

2024.7.4

2025.12.4

2026.3.27

2022.5.16

2026.4.1

2025.10.1

2026.3.20

2021.1.27

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE