投稿日:2022年9月2日

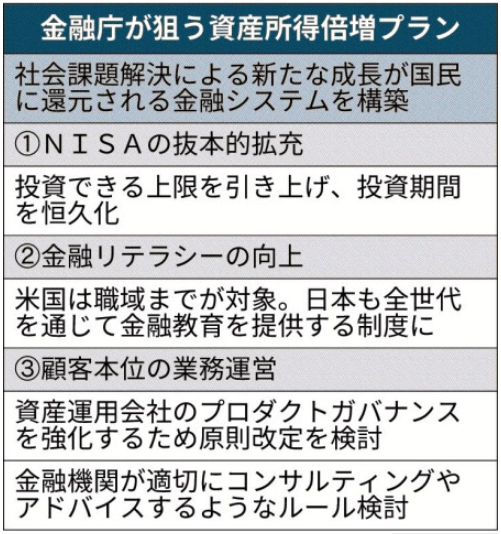

令和4年8月29日(月)の新聞に、『金融教育 国家戦略に~金融庁提言 全世帯を対象~資産所得倍増へ』の記事がありました。

金融庁が、岸田首相が打ち出した「所得倍増プラン」に沿う形で、国全体として金融教育を推進するよう提言をとりまとめるそうです。

具体的にどのような内容になるのかは不明ですが、金融機関にとって「本音」と「建前」が問われることになるでしょう。

金融商品取引法(金商法)では、各金融機関に対し、顧客の知識、経験、財産状況、取引の目的等に基づき適切に金融商品を販売するよう求めています。このルールのことを「適合性の原則」と言います。

例えば、「まったく投資経験のない人にリスクの高い商品を勧めてはいけない」とか、「金融資産が200万円しかない高齢者に100万円の投資信託を勧めてはいけない」等です。

更に、顧客ニーズに沿った販売を促すため「顧客本位の業務運営に関する原則」も策定されています。

しかし、(真偽のほどはともかく)「家族の同意が得られた」とか「本人が購入を強く希望した」等の理由により例外として適合性に合わない商品でも受け付けるケースもあり、“抜け道”もたくさん存在しています。

だって…、売らない限り手数料は入ってきませんから。

金融機関は営利企業です。儲けない限り従業員へ給与を払うことはできません。営業担当者は「目標」と言うノルマに追われ、どうしたら手数料を稼げるかに知恵を絞ります。

いくら親方日の丸が「適合性の原則」とか「顧客本位の業務運営に関する原則」を定めても、それで生活が保障される訳ではありませんから、形式的な面を守った上で何とか数字を挙げる努力を行います。

守らないといけないのは法律であり、モラルやスタンスは二の次、ギリギリの線を攻めていきます。

自分達が生きていくためには「適合性の原則」や「顧客本位」、「顧客ニーズ」を超えなければいけないのです。

その結果、相変わらず仕組債、投資信託、外貨建て生命保険等、顧客からの苦情が相次ぐ金融商品は後を絶ちません。

記事には「金融機関がミスマッチな高リスク商品を販売しにくい環境を整える」とありますが、果たしてどこまで浸透するか…。

変わらないといけないのは顧客自身です。顧客の金融リテラシーが向上すれば、自分にそぐわない金融商品をつかまされることもなくなります。

その部分の強化については大賛成です。

2026.4.30

2015.12.14

2022.5.16

2025.12.4

2022.10.2

2026.7.24

2026.5.11

2020.1.4

2026.2.26

2015.4.13

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE