投稿日:2022年10月27日

令和4年10月19日(水)の新聞に、『不動産の「相続節税」転機~追徴認める最高裁判決、「通常の対策」覆す~』の記事がありました。

最高裁が国税の伝家の宝刀「総則6項」の適用を認めた「(通称)札幌事件」以後、様々な影響が出ていると言った内容です。

記事では、

●似たような対策を講じた男性が「自分も追徴課税されるかもしれない」と眠れない日々を過ごしている

●融資により投資物件の取得を後押ししてきた銀行が、稟議書が証拠として採用されることを恐れ慎重な対応に変わってきている

●税理士が極端な節税策を避けるよう助言している

●不動産取引に手控え感が出始めており、これが長引くと不動産市況全体に影響を与える可能性がある

とあります。

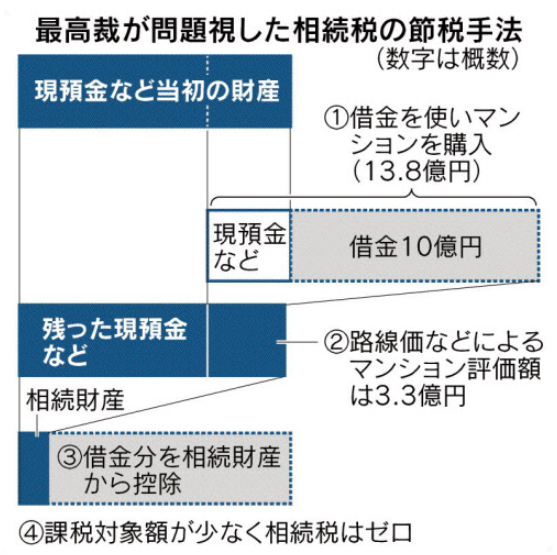

節税効果のポイントをざっくり説明すると、

①現金を賃貸物件に変えることで、時価を変えず相続税評価額を低くするメリットを享受する

②借入金により取得することで、債務控除メリットを享受する

の2つが挙げられます。

しかし、借金して賃貸物件を取得する節税スキームは、今に始まった対策案ではなく、昔からある(誤解を恐れず言えば、伝統的な)よくある節税の手法の一つです。

その意味では「なんで何今さら…」の気持ちも分からなくもありません。

最高裁の判決でも「何を、どのように」等の明確なガイドラインは示されずモヤモヤ感は残ってしまいましたが、

●何がいけなかったのか

●どこが問題だったのか

●総則6項の適用が違法ではない根拠はどこにあるか

等は示されましたので、今後は判決に照らし合わせ「どうすべきか」を考える必要があります。

だからと言って不動産市況全体に影響を与える程のインパクトはないと思うのですが…。

2015.12.14

2026.3.4

2025.10.1

2025.12.4

2026.2.26

2024.7.4

2017.10.23

2026.3.20

2022.11.21

2020.7.29

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE