投稿日:2023年6月2日

和5年5月30日(火)付の新聞に『新型株式報酬は「給与」~国税庁が説明、税率最大55%に~』の記事が、同31日(水)付の新聞に『株式報酬 脱・信託型を模索~国税が税務見解 負担拡大に懸念~』の記事がありました。

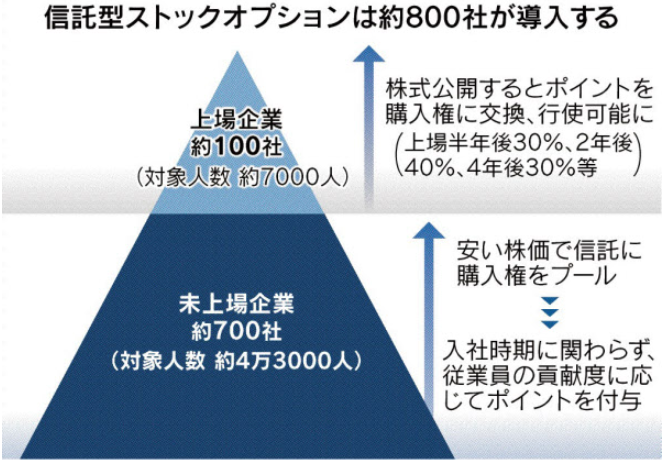

「信託型ストックオプション」と言う新型の株式報酬について、国税庁が「給与所得に該当する」と説明したため、譲渡所得として課税されると認識してきた関係者から不満の声が相次いでいます。

この話を聞き、信託法組成の背景を思い出しました。(その話は後半で)

「信託型ストックオプション」は、平成26年に弁護士の松田良成氏らが開発した仕組みで、当時税務署から「譲渡所得に該当する」との回答を得ていました。

給与所得に該当すると最高税率は55%になる一方、譲渡所得であれば同20%で済みますので、その差は歴然です。

そこで、創業時に高額な報酬を払えないスタートアップ企業を中心に、将来の上場等を視野に、優秀な人材を確保する手段の一つとして活用されてきました。

給与所得に該当すると言うことは、受け取る側の手取りが大きく減るだけじゃなく、払う側の会社にも源泉徴収の義務が生じることになりますので、双方にとって良いことは一つもありません。

国税庁と経産省が合同で開催したオンライン説明会では不満が続出し、一部の参加者は国税の担当者を厳しく問い詰めたようです。

そもそも平成18年12月に公布された改正信託法(平成19年9月30日施行)は、従来の日本の法律と違う作り方だと聞きました。

日本の法律は橋の上げ下げまで細かく決めるスタイルなのに対し、改正信託法は英米法のスタイルであり、法律で大枠だけを決め、細かい部分で問題が生じた場合は裁判で決着をつけなさいという形なんだそうです。

米国は訴訟社会であり何かあるとすぐ裁判する国ですから、国民が裁判することに慣れています。しかし、日本はすぐに裁判するような文化ではありませんので、信託に関する裁判は少なく、細かい部分で問題が生じた場合どうなるかの結論が出ていないのです。

そのため、民事信託を活用した相続対策や事業承継対策には最終的にどうなるか分からないといったリスクが内包されていると言われています。

そのことを理解した上で取り組むのでしたらどうぞご自由にと思いますが、僕はもっと確実で簡単な方法を模索します。

2015.12.14

2026.3.4

2025.12.4

2025.10.1

2024.7.4

2026.3.16

2020.7.29

2022.11.21

2025.5.17

2026.3.20

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE