投稿日:2024年8月16日

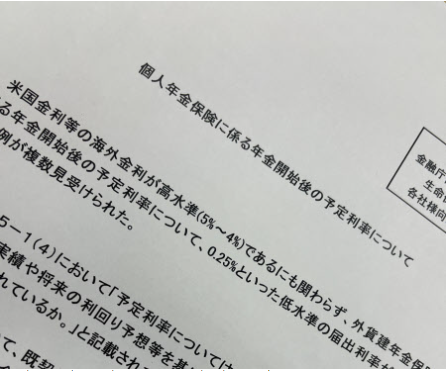

令和6年7月26日(金)付の新聞に、『外貨建て年金 利率「検証」を~米金利4%超でも「0.25%」の商品複数~金融庁 顧客に不利益と問題視』の記事がありました。

これが本当ならとんでもない話ですね。

外貨建て生命保険については、今まで「適合性の原則」が守られず高齢者へ販売している販売会社側の姿勢が問題視されていましたが、そもそも商品自体がボッタクリだったのですから…。

記事によると、米国などの海外金利が4~5%と高いのに、年金開始後の予定利率を0.25%等とする外貨建ての年金保険商品が複数存在するため、金融庁が「契約者利益に反している」と生命保険各社へ見直しを要請しているとのこと。

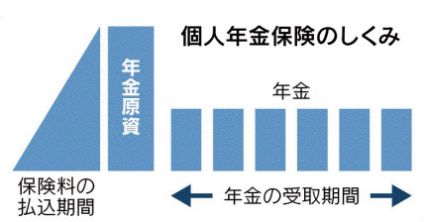

予定利率が低いと保険料が高くなります。

保険料が高くなると契約者の負担が重くなります。

実際に必要な保険料よりも多く保険料をもらっているため保険会社は儲かります。

この構図が「顧客利益に反している」と言われる所以です。

保険会社は儲けることを業としている営利企業ですから、儲けたい気持ち満々です。

顧客利益を反しようが、不当に保険料が高額になるよう商品を設計しようが、保険会社が自由に商品を設計すること自体は問題ないと思います。(金融庁の認可を得られるかどうかは別ですが…。)

顧客にとって不利な商品でも、販売すればたくさん手数料を稼げると思えば、適合性の原則を勝手に拡大解釈し、販売に力を入れる金融機関や生命保険募集人が現れても何ら不思議ではありません。

そう考えると、消費者が賢くなるしかないんです。

保険料は高過ぎる、保険会社は儲け過ぎていることを理解しないと。

皆さんが払っている保険料のおかげで、保険会社が儲け、保険会社の社員が高給を得、保険代理店が儲け、代理店に所属している生命保険募集人が儲けています。

生命保険募集人によっては数千万円の年収の人もいます。

頑張ったからで済む話なのでしょうか?

笑顔で寄ってくる人から買う(契約する)から「騙された」とか「そんな説明は聞いてない」等のトラブルになるのです。

消費者自身が自ら必要な商品を選択するレベルになりましょう!

2015.12.14

2025.10.1

2026.3.4

2025.12.4

2026.2.26

2026.2.24

2017.10.23

2022.11.21

2025.11.19

2020.7.29

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE