投稿日:2025年5月17日

令和7年4月24日(木)付の新聞に、『海外遺族年金に課税「不服」~「相続税、国内は非課税」提訴~計算式変わり納税多額に』の記事がありました。

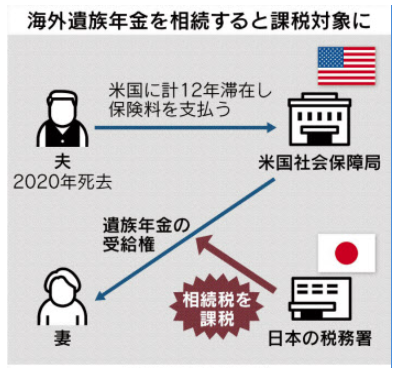

国税が、米国の公的年金に加入していた夫が死亡し遺族年金を受領した妻に対し相続税を課税したことから課税取り消しを求める裁判が係争中です。

日本の遺族年金は非課税ですので、妻側は「不公平だ」と訴えています。

訴えているのは70歳代の女性(妻)。

令和2年に死亡した夫は、商社勤務で米国に駐在していた12年間、米国社会保障局の公的年金に加入しており、妻は遺族年金を受け取りました。これに国税が相続税を課税したことから争いになりました。

以前、国税不服審判所での争いについて投稿した際、「夫は外国人?」と書いたのですが、記事によると日本人のようですね。(当時のブログはこちら)

国税不服審判所は「米国遺族年金は定期金に関する権利であり、みなし相続財産に該当する。米国遺族年金には非課税規定が設けられていないため、相続税が課税される」と判断しました。

これに納得いかない妻側は、令和6年11月に東京地裁に提訴し、現在係争中です。

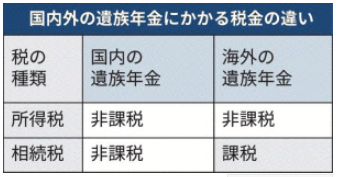

遺族年金は国内・海外ともに「みなし相続財産」です。ここに争いはありません。

「みなし相続財産」とは、「本来の(民法上の)相続財産ではないが、税務上は相続財産とみなし課税する」ということ。

問題となったのは、国内の遺族年金の受給権は「所得税も相続税も非課税である」と規定されていますが、海外の公的年金における遺族年金には、所得税が非課税である旨の定めはあるものの、相続税についてはこの定めがありません。

国税は「定めがないから課税財産である」と主張し、遺族側は「定めがないだけで遺族年金に変わりはなく、不公平である」と主張しています。

海外で働く人が増えていますので、今後も同様の問題が発生する可能性があります。現に似たような事案が他にも2件係争中だそうです。

どのような結論が出るのか、実務家としては行方を見守りたいと思います。

2015.12.14

2026.3.4

2025.10.1

2025.12.4

2024.7.4

2015.4.30

2025.5.17

2026.3.20

2022.11.21

2017.10.23

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE