投稿日:2025年11月21日

令和7年11月14日(金)付の新聞に、『賃貸マンション一棟買い、節税効果大きく~政府税調で国税庁指摘』の記事がありました。

国税庁の個別通達により、令和6年1月1日以後に開始した相続等からマンションの評価が改正されました。

このことをメディアでは「タワマン節税封じ込め」等と言っていますが、この改正の適用を受けるのはタワマンを含む全てのマンションですから、言葉としては正しくありません。

タワマンの方が節税効果が大きいため、そこを封じ込めるのが目的=タワマン節税封じ込め、と紹介した方が読者への通りがいいのだと思います。

個別通達により「タワマンを購入すれば簡単かつ大幅に相続税の負担を低く抑えることができる」ということはなくなりましたが、これはあくまでマンションを1戸購入した場合の話であり、マンションを一棟まるごと購入する場合には個別通達は適用されません。

当時、「なんでマンション一棟は適用にならないのかなあ…」と不思議に思ったのですが、恐らく総則6項で租税回避を防ぐつもりだったのではないでしょうか。

2025年11月13日(木)に行われた政府税制調査会の専門部会で、国税庁が①賃貸マンション一棟丸ごと購入するケースや、②商業ビルの小口化商品を活用した節税方法に問題があると指摘しました。

国税庁が事例として紹介したのは次の2つ。

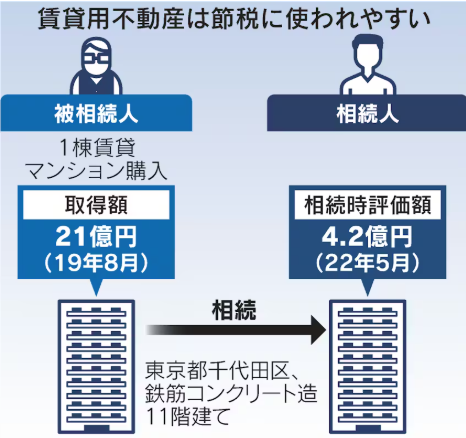

①2019年8月に東京都千代田区の11階建て賃貸マンション1棟を21億円で購入し、2022年5月に所有者が死亡した際の相続評価額が4.2億円だった。

②賃貸物件の持ち分を小口化した受益権を3000万円で購入し、贈与した際の評価額が480万円であった。

令和6年の「タワマン節税封じ込め」では網にかからなかったいわゆる“抜け道”的な節税スキームですが、今回開かれた会合では出席者から「問題が極めて大きい」「時代に合った内容に更新すべきだ」と意見が出たそうなので、もしかしたら令和8年度の税制改正で何らかのメスが入るかもしれませんね。

| 1 | しんくみ【事例で学ぶ!「失敗しない相続対策」】『遺産分割はいつの時点の価額で分けるのか?』2025年11月号(2025年11月10日) | 新著『トラブル事例で学ぶ 失敗しない相続対策2』丸善丸の内本店第4位 | 1 |

|---|

2015.12.14

2026.3.31

2026.3.4

2025.12.4

2026.3.27

2025.10.1

2024.7.4

2022.11.21

2015.4.30

2022.5.16

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE