投稿日:2026年1月28日

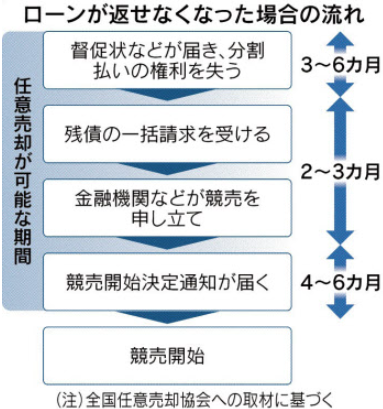

令和7年12月28日(日)付の新聞に、『夫婦の住宅ローン落し穴~背伸びの借り入れ、離婚・収入減で窮地~増える競売、任意売却も』の記事がありました。

離婚や収入減により住宅ローンが払えなくなり、自宅を手放さざるを得なくなってしまった人が増えているという記事ですが、考えが甘すぎる…。

誰も教えてくれない住宅ローンを組んで自宅を購入する際の真実についてまとめました。

①夫婦共有名義で購入するのはやめましょう。

3組に1組が離婚する時代です。

共有名義の自宅は処理に困ります。しかも住宅ローンが残った状態だと尚更です。

どちらか一方が離婚後も自宅で暮らしたいと希望しても、単独では住宅ローンを継続できない場合があります。

②夫婦どちらかの両親との共有名義もやめましょう。

上記①同様、離婚時に大きな問題となります。

夫だけが住宅ローンを借り、夫の両親に資金を出してもらい、夫と夫の両親の共有名義にするならギリ大丈夫です。

その場合、夫の両親が死亡した場合の“争族”に注意しましょう。

③夫婦ペアローンはやめましょう。

出産や育児休業等によりどちらか一方の収入が減少した場合、返済が苦しくなります。

また、どちらかの勤務先が業績悪化に陥ると返済が苦しくなります。

背伸びして高額な物件を購入すると、何かあった場合地獄に陥ります。

④配偶者は連帯保証人となるべきではありません。

夫が住宅ローンを借り、妻が連帯保証人となっている場合、離婚時に難しい問題に直面します。

連帯保証人を外すハードルはかなり高いため、離婚する際別の連帯保証人が見つからないと最悪住宅ローンを継続できない場合があります。

継続できたとしても不利な条件変更を強いられる可能性もあります。

⑤頭金をたくさん用意しましょう。

購入物件の10%~20%の頭金があれば住宅ローンを組めますし、頭金が30%があれば安心と言われますが、それでは生活の余裕がありません。

また、将来自宅を売却し住宅ローンを返済しようと思っても、物件価格が下落し、住宅ローン残高が物件価格を上回る多いケースだと、売却しても完済できない状態に陥ります。

物件価格の50%程度頭金を用意するのは難しくても、せめて40%あれば安心感が違います。

⑥返済割合は20%以下にしましょう。

住宅ローンを組む場合、返済額を年収の3分の1までに抑えるのが一般的ですが、実際に年収の3分の1を住宅ローンの返済に充てると生活が苦しくなります。

月々は苦しくてもボーナスがあるから大丈夫と甘く考えていると、ボーナスが減少した場合どうにもならなくなります。

子の習い事、塾、私学進学等、生活に余裕を持たせるためには返済額を年収の2割以下に抑えるべきです。

⑦ボーナス併用払いはやめましょう。

月々の返済額を抑え、ボーナスでたくさん払えばよいと安易に考えてはいけません。

ボーナスは水物です。必ず決まった金額が支払われる訳ではなく、会社の業績が深く関係しますので、自分の実力とは無関係に金額が上下します。

ボーナスが沢山もらえたらラッキー程度に考え、必ず支払わなければいけない住宅ローンは月々の給与から返済できるよう計画を練るべきです。

以上を全部守ると、恐らく自宅を購入できない人が続出すると思います。

そうです。ほとんどの人は無理して購入しているのです。

結果的に何事もなく一生を終えれば問題なかったことになります。

それはあくまで結果論に過ぎません。

無理しないと買えないのなら購入を諦めるべきです。

背伸びしないと届かないような物件を買うべきではありません。

安観的な将来予想を基に安易に購入すると、そのツケは将来倍以上になって返ってくる可能性があります。

不動産価格が上昇し、都内では1億円を出せないとマンションを購入できない異常な状況となっています。

また、夫婦共働きが当たり前となり、女性が男性と同じ給与を得ることができるようになり、自宅は夫婦一緒で購入し、一緒にお金を借りて、一緒に返済するのが当然のような流れになりつつあります。

新築マンションで憧れの新生活をスタートしたい、子が生まれたからそろそろ購入したい、育児環境のために自宅が欲しい…気持ちはよーく分かります。

僕だってそうでしたから。

そこに大きな落とし穴があります。

今は普通の20代・30代が都心部に自宅を購入できるような世の中ではありません。

身の丈に合った生活を送ることが重要です。

自宅を購入して欲しい不動産会社や仲介業者、お金を貸したい銀行の言うことを聞いてはいけません。

これから金利がドンドン上昇していきますから、総支払額は恐ろしい金額になりますよ。

2015.12.14

2026.3.4

2025.10.1

2026.2.24

2026.2.26

2025.11.19

2020.2.4

2026.2.1

2017.4.23

2019.6.26

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE