投稿日:2015年10月21日

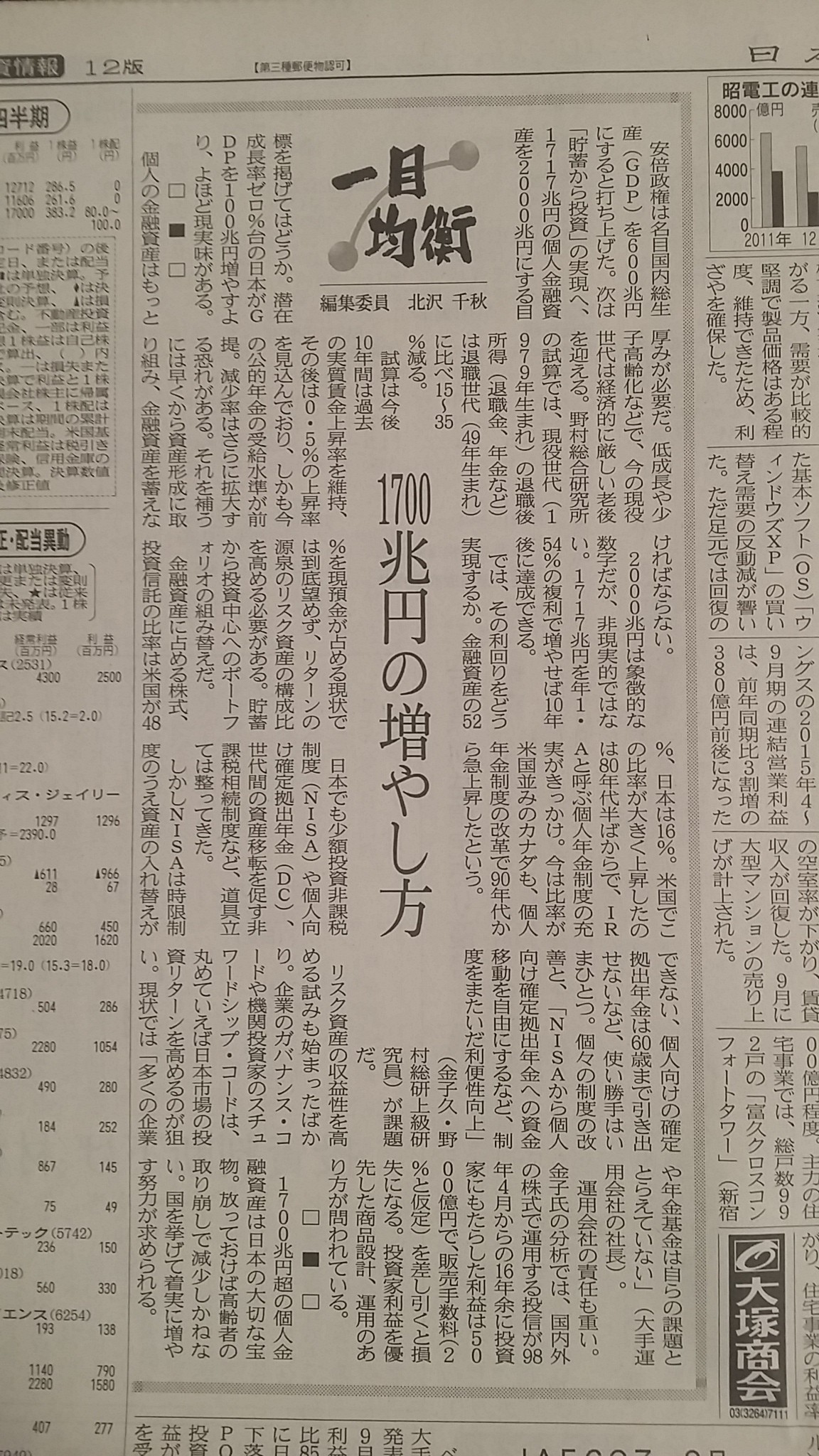

平成27年10月20日(火)付の新聞に『1700兆円の増やし方』の記事がありました。

いつの間にか個人金融資産は1700兆円に増えていたんですね。

少し前まで1500兆円でしたから、アベノミクスの効果は出てますね。

金融資産に占める株式や投資信託の比率は、米国が48%なのに対し、日本は16%だそうです。

「これではいかん」と、NISA、個人向け確定拠出年金(DC)、教育資金の一括贈与等の器を用意したものの、使い勝手の点では今一つ。

国民性や文化の違いもあるでしょうが、「貯蓄」から「投資」への道のりは遠そうですね。

記事の中で一番興味が惹かれたのは、「国内外の株式で運用する投信が98年4月から16年余に投資家にもたらした利益は5,000億円で、販売手数料(2%と仮定)を差し引くと損失になる。」の部分。

販売手数料について、一部投信会社等では「長く保有して欲しい」の理念の下、インデックスを中心に信託報酬を含めた手数料全体を引き下げる所もありますが、ほとんどの金融機関では「手数料率の高い商品から推奨銘柄になる」と言われています。

であれば、販売手数料はもっと高いかもしれません。

結局、「貯蓄」から「投資」へと謳った所で、最終的に<誰が儲けたのか>と聞かれれば…、悲しくなりますね。

2015.12.14

2026.3.4

2025.10.1

2025.12.4

2026.2.26

2024.7.4

2025.12.1

2017.10.23

2026.3.20

2022.11.21

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE