投稿日:2016年11月7日

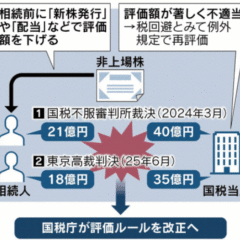

先日、老人ホームに入居した被相続人の住所地が、<元々の自宅>なのか<老人ホーム>なのかが争われた裁決で、国税不服審判所は「被相続人の死亡時の生活の本拠は老人ホームである」と判断しました。

本事案は「所轄の税務署がどこか」を巡る争いであり、それを決めるために「被相続人の住所地がどこか」を判断したものです。

<事実>

①被相続人は老人ホーム入所後死亡時まで元の自宅に戻ることなく死亡した

②被相続人の住民票は元の自宅のままであった

③被相続人が毎年提出していた確定申告書に記載された住所は元の自宅であった

<国税側の主張>

①被相続人は元の自宅地域で関係者と血縁者以上の親密な関係を構築していた

②税理士は元の自宅を住所地として各種申告書に記載している

⇒ 被相続人の住所地は<元の自宅>である

<国税不服審判所の判断>

①被相続人は老人ホームの専用個室を終身利用できる状態であった

②被相続人の体調を考慮すると元の自宅に戻ることは不可能であった

③被相続人は入所日から死亡日まで老人ホームで日常生活を送っていた

⇒ 被相続人の住所地は<老人ホーム>である

実務では、「被相続人の自宅はどこか」が重要なテーマになります。

例えば、小規模宅地等の特例「特定居住用宅地等」は被相続人の自宅が対象になります。

また、今年創設された「空き家の30百万円特別控除」も被相続人が暮らしていた自宅が対象です。

従来からある「居住用30百万円控除」も自宅を譲渡した場合の特別控除です。

「自宅がどこか」は住民票の有無だけで判断されるものではなく、生活の実態そのものを見なくてはなりません。そのため、「見解の相違」や「勘違い」が多く、「こんなはずじゃなかった…」となっている方が多いのも事実です。

素人が勝手に判断できることではありませんので、後々の税務トラブルを回避したいのであれば早目に専門家に相談しましょう!

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE