投稿日:2017年2月9日

最高裁で節税目的の養子縁組が有効と判断された件、色々な方がブログ等で意見・解説していますが、若干の勘違いもあるようです。

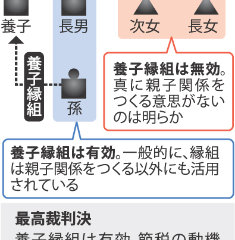

裁判所は「法的(養子縁組は民法)に問題があるか・ないか」を判断する機関です。

今回、最高裁は「節税目的を動機として養子縁組をしたとしても、親子関係を創設する意思と節税は併存しえる」と言っています。

つまり、きっかけは節税だったとしても、親子関係を創設する意思があれば(例えそれが後発的であっても)、<節税目的と養子縁組の意思は共存しえる>と言う意味です。

また、「親子関係を創設する意思がないことをうかがわせる事情はないから、親子関係を創設する意思がなかったとは言えない」と言っています。

つまり、親子関係を創設する意思があったのか、なかったのか、確固たる具体的な証拠はなかったのだから、創設する意思がなかったと証明できない以上、なかったとは言えないでしょ、と言う意味です。

推定無罪のようなものですね。

<立証挙証(立証責任がどちらにあるのか)>の問題でもあります。

以上のことから、「節税目的の養子縁組であっても、親子関係を創設する意思があれば(法的には)問題ない」と判断されたのです。

(あくまで法的に、ですよ)

まとめると、

●節税目的の養子縁組であっても、当事者間に親子関係を創設する意思がしっかり存在していれば問題ない。

●但し、国税当局は相続税法63条(相続人の数に算入される養子の数の否認)を持ち出してくる可能性はあるが、過去適用された例はほとんどない。

(相続税を不当に減少させるためだけに養子縁組してことを証明できないからではないでしょうか)

●とは言え、租税回避行為とみなされるような養子縁組は国税に否認される可能性がある。

<民法>と<相続税法>では考え方が異なりますし、<相続>と<相続税>は別物と考えた方が無難かもしれません。

あくまで今回は<民法>&<相続>の話であること、しっかり理解しましょう。

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE