投稿日:2023年1月27日

令和5年度税制改正の目玉と呼べる贈与税の改正。

皆さんからよく質問されるのが「110万円と相続精算課税制度、どちらを使う方がいいの?」

「分かりません」としか答えようがないのですが、一部の雑誌で「令和5年は最後の贈与チャンス!」的な駆け込み贈与を推奨する記事が見受けられます。

これって、万が一があった場合最悪のシナリオになること、ご存知ですか?

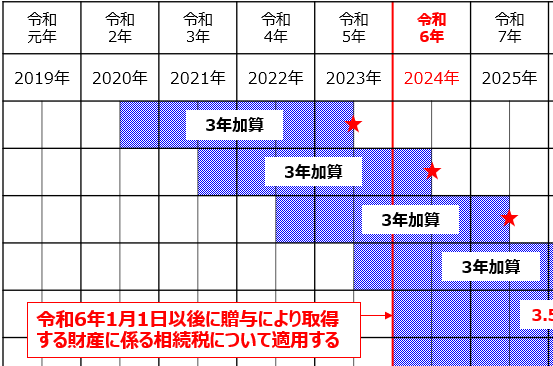

例えば、毎年暦年課税制度を使って110万円贈与している人が、令和5年が最後のチャンスと110万円贈与したとします。そして、翌年(令和6年)から、贈与した財産が相続前加算の対象にならないよう相続時精算課税制度の適用を受けた上で毎年110万円ずつ贈与したとします。

贈与者が令和7年に死亡した場合、相続財産はどうなると思いますか?

①相続時精算課税制度の適用を受けた贈与財産は全て相続財産に加算される。(令和6年110万円、令和7年110万円)

②相続開始前3年以内の贈与財産は全て相続財産に加算される。(令和4年110万円、令和5年110万円)

つまり、相続開始前3年以内の贈与(暦年課税制度)と相続時精算課税制度、どちらも相続財産に加算されてしまうのです。

*ちなみに、暦年課税制度の贈与における相続開始前3年以内は応答日ベースですので、令和4年の贈与については、贈与日次第では加算されない場合もあります。

人がいつ亡くなるかは誰にも分かりません。

想定より早く相続が発生してしまった場合、「元々贈与しなかったと同じ」と考えれば別に損になる訳ではありませんので「やるだけやってみる」考え方もありだとは思いますが、もしかしたら無駄な努力だったと悲しい気持ちになるかもしれません。

あくまで結果論ですが。

2015.12.14

2026.3.4

2025.10.1

2026.2.26

2024.7.4

2025.12.4

2022.11.21

2020.7.29

2025.11.19

2026.3.16

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE