投稿日:2023年7月3日

令和5年6月27日(火)の新聞に『マンション節税防止へ~相続税 高層階の負担増~国税庁』の記事がありました。

令和5年6月28日(水)の『タワマン相続に税の網~評価額、「実勢価格」の6割に上げ~過度な節税歯止め』の記事、

令和5年7月1日(土)の『マンション相続税見直し~高層階・新築ほど負担増~評価額、実勢6割以上に』と合わせて紹介します。

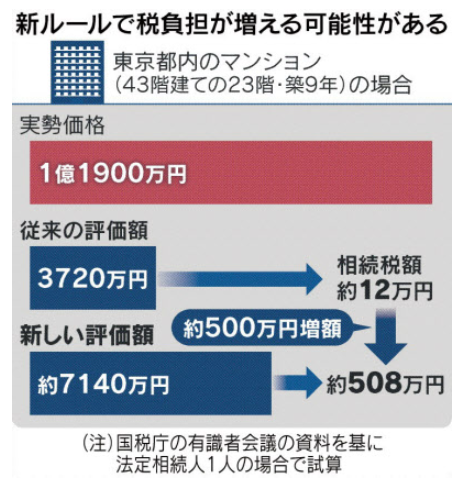

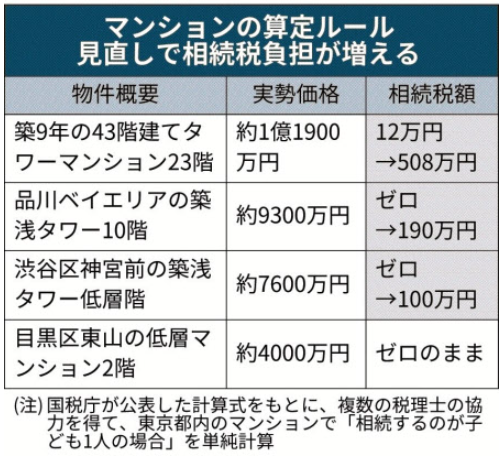

都心部のマンション、それもタワマンのような高層ビルになればなるほど実勢価格(以下「時価」と言います)と相続税評価額(以下「評価額」と言います)の乖離が大きくなり、相続税対策としての効果が大きくなるのはご存知の通り。

今も昔も不動産投資は代表的な相続税対策の一つです。

ここ数年、地価の高騰により、時価と評価額との乖離幅が広がり、そこを悪用(と言っていいのか個人的には疑問に思っています。だって、国税が定めた通達に則った行為ですから。)した「(通称)札幌事件」が昨年4月19日に最高裁で否認されたのは記憶に新しいところです。

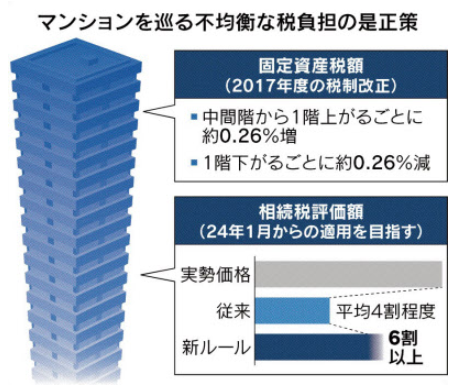

国税庁としては、マンションの平均乖離率が3.16倍(評価額×3.16=時価)もあるので、戸建ての平均乖離率である1.66倍(評価額×1.66=時価)までマンションの評価額を引き上げたいのです。

記事によると、

①築年数や階数などに基づいて評価額と実勢価格の乖離の割合(乖離率)を計算し、

②乖離率が約1.67倍以上の場合、

③従来の評価額に乖離率と0.6を掛ける

案だそうです。

つまり、

①評価額と国税が考える想定時価に1.67倍以上の乖離がある場合、

②評価額に乖離率を乗じ国が考える想定時価を算出し、

③そこに0.6を乗じる

計算になりますから、ざっくり言ってしまえば「マンションの相続評価は、国が考える想定時価の6割になる」と言うことです。

と言うことは、まず現行通り評価額を算出し、その上で乖離率を計算し、1.67倍以上となるかどうかを検証し、1.67倍以上だったら乖離率と0.6を乗じる…うわ~面倒くさい!

本件は通達改正ですから、税制改正(法改正)と異なり国会を通過させる必要ありません。

なので、年内のどこか適当な時期から適用となるのかな…と思っていましたが、記事によると令和6年1月1日以後に発生する相続等からの適用を目指しているようです。

目が離せませんね。

2015.12.14

2026.3.4

2025.12.4

2025.10.1

2024.7.4

2026.3.16

2020.7.29

2022.11.21

2025.5.17

2026.3.20

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE