投稿日:2024年11月7日

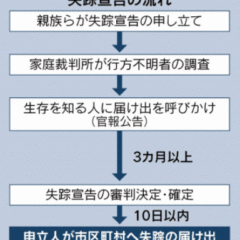

国税が定めた財産評価基本通達に沿って計算された相続財産評価額が、不当な相続対策等を行ったことにより大幅に引き下げられ、実質的な租税負担の公平に照らし「こりゃいかん」と判断された場合、国税は伝家の宝刀と呼ばれる「総則6項」を適用し通達以外の評価額で課税することができます。

過去に総則6項が適用された事案の多くは不動産についてであり、時価と評価額の乖離を狙った相続前後の不動産取得について伝家の宝刀が抜かれ、通達評価額ではなく時価で課税されました。

そして、令和4年4月19日の最高裁判決(通称『札幌事件』)により、総則6項が適用される場合の考え方が示されました。最高裁が示したのはあくまで考え方に過ぎず、明確な基準(ガイドライン)が示された訳ではないのですが、国税が総則6項を適用する際の有力な目安となっています。

それを受けて、最近自社株に関し総則6項が適用される事案が増えています。

過去にも『トステム事件』『キーエンス事件』『中央出版事件』『HOYA事件』等、自社株で総則6項が適用された事案はありましたが、最高裁判決後に『仙台薬局事件』『株特外し事件』と立て続けに総則6項適用事案が発生し、更に最近になって『比準要素数1対策事件』が発生しました。

この『比準要素数1対策事件』で注目なのは、銀行が相続対策の相談に応じ、その銀行の顧客管理システムに記録された交渉履歴が相続税対策を意図したスキームであることの裏付けとされていること。

事案の概要は次の通り。

①比準要素数1の会社があり、純資産価額方式のため自社株の評価額は約40億円であった。

②自社株を保有者が高齢となったため早期に相続対策が必要と考え、銀行に相談し税理士法人を紹介してもらった。

③税理士法人より「決算期を変更し、かつ配当金を出せば類似業種比準方式との併用方式になるため株価を大幅に抑えることができる」と提案され実行し、自社株の評価額を約21億円に引き下げることができた。

④相続が発生し、遺族が自社株の評価額を約21億円として申告したところ、国税がこれを認めず、伝家の宝刀「総則6項」を適用し純資産価額方式の約40億円で更正処分を行った。

⑤金沢国税不服審判所は国税の処分を認めた上で、時価純資産価額方式により自社株評価額を約34億円とした。

■銀行の顧客管理ステムに記録されていた交渉履歴

①銀行は「被相続人及び相続人に対し、理士法人との連携、遺言書の作成、相続開始後3年以内に不動産を売却し納税資金を確保すること。」を提案した。

②税理士法人と銀行が顧客の相続対策について打合せを行った際の議事録には、「決算期を変更し、かつ配当金を出せば類似業種比準方式との併用方式になるため株価を大幅に抑えることができるが、株価引下げを目的とした行為のため課税当局から否認される可能性が高い。しかし、チャレンジする方向で調整している。」と税理士から話があったと記録されている。

③顧客は、税理士法人からメリットやリスクの説明を受け、内容を理解した上で実行を承諾した。

チャレンジ失敗ということですね。

銀行の取引履歴や日報、税理士法人の業務日誌や試算書、ハウスメーカーや保険会社及びコンサル会社の提案書等は国税にとって“美味しい確証”になります。

これらの取り扱いや運営ついて再考する銀行や税理士法人が増えることは間違いないでしょうね。

2015.12.14

2025.12.4

2026.3.31

2026.3.27

2024.7.4

2025.10.1

2022.5.16

2026.4.1

2024.6.17

2025.12.1

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE