投稿日:2024年8月5日

2024年7月3日(水)、厚生労働省は5年に1度の「財政検証」の結果を公表しました。

財政検証は、年金制度の長期的な見通しを示すものです。

一定の経済成長が続けば少子高齢化が進んでも給付水準の低下は6%で済むとの試算結果が示されましたが、果たして本当にそうなるでしょうか?

新聞記事はこちら

『年金目減り、就労増で縮小~1.1%成長なら6%、横ばいだと2割~厚労省試算』

『老後資金底上げ急ぐ~年金、OECD平均の6割~パート加入要件緩和 自己資産づくり促す』

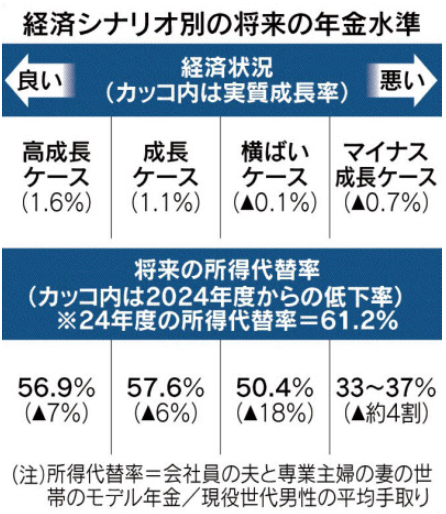

記事では「所得代替率(現役世代の手取り収入の何%の年金がもらえるか)」の試算結果が示されています。それによると、一定の経済成長が続くケースだと所得代替率は57.6%となる等いくつかのパターンが紹介されています。

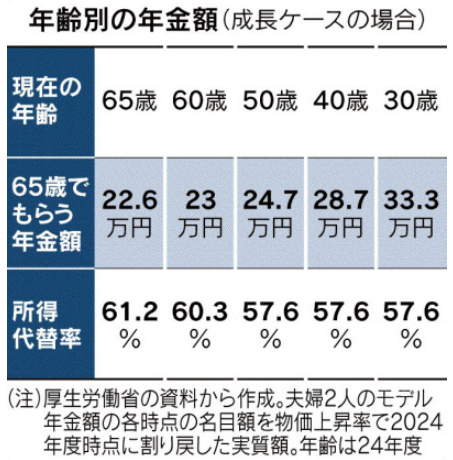

また、年齢別に将来受け取れる年金額も示されています。

前回5年前の財政検証に比べると、高齢者の就労や女性の社会進出が進みかつ積立金の運用益も増えたため、改善したとの結果になりましたが、今後も少子化や高齢化が続くため更なる改革案も示されました。

僕は国が示した一連の数字をまったく信じていません。そもそも国が提示する数字は答えありき。自分達に都合の良い数字となるよう前提条件を操作しているからです。(個人的な感想です)

例えば、所得代替率は「モデル世帯」をベースにした収入と予想年金額を比較して算出するのですが、「モデル世帯」は「会社員である夫が40年就業し、妻は専業主婦の世帯における平均収入」なんです。

夫が40年間サラリーマンを続け、妻が専業主婦の家庭って今時珍しくないですか?

しかも平均収入を使っています。例えば「月収30万円の人が4人いて、月収80万円の人が1人」の場合の平均月収は40万円になります。年金水準は平均月収40万円の6割を目標にしていますから月額24万円になります。月収30万円の人であれば24万円もらえれば何とかなりますが、月収80万円の人にとっては年金24万円は現役時代の3割にしかならず、これで老後が安泰かといったら…。

そもそも、将来人口や出生率等、国が公表する予想数字は国民に不安を与えないような結果となるよう前提条件を設定しているのです。(個人的な感想です)

今回の財政検証も、最悪シナリオの場合、2059年度には積立金が枯渇し、制度が破綻すると試算されています。僕はこれが現実的な正しい数字であろうと思っています。

現役世代が高齢世代を支える「世代間扶養」の仕組みは、どの年代も一定の人口数が揃っていることが前提のシステムです。

少子化により現役世代の人数が今後数十年(数百年?)に渡り減り続け、一方高齢者の数が増え続けかつ長寿化が進む日本では、現役世代の負担ばかり増してしまいます。

やはり、自分の身を守れるのは自分だけ、国に過度に期待せず、一人一人が自らの老後に備えるよう心掛けるべきだと思います。

2015.12.14

2026.3.4

2025.10.1

2025.12.4

2024.7.4

2026.2.26

2025.11.19

2017.10.23

2026.3.16

2021.5.6

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE