投稿日:2026年7月6日

令和8年7月1日(水)、国税庁が令和8年の路線価を発表しました。

想定通りとはいえ、具体的な数字を見ると…こりゃ大変だ…。

路線価は相続税や贈与税を計算する際の土地の1㎡当たりの単価です。

この数字が上昇しているということは、イコール相続税や贈与税の負担が増すということ。

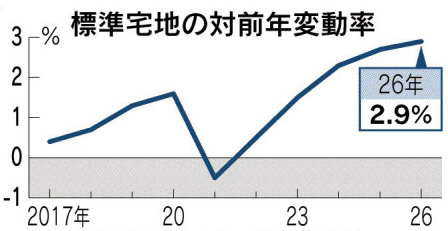

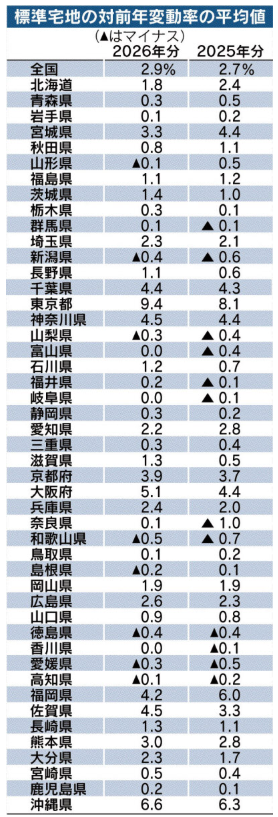

記事によると、全国約31万地点における標準宅地の平均は前年比+2.9%、5年連続の上昇で現行ルールに変わってから過去最大の上昇率だったそうです。

路線価は、地価高騰の煽りを受けた都心部で上昇しているだけでなく、「第二のニセコ」と言われる白馬や富良野でも訪日客需要を見込んだホテル開発等により爆上げしています。

ただ、日本全国すべての地域で上昇しているわけではなく、人口の減少が大きかったり、観光資源が乏しかったり、事業用としてのニーズが低い地域では下落しています。

都内では浅草が尋常じゃない上げ幅ですね。まさにインバウンドさまさま。

悩ましいのは、路線価の上昇に伴い普通の家庭でも都内に自宅があるだけで相続税の負担が生じてしまうこと。

ますます「小規模宅地等の特例」の重要性が増しますね。

特例の適用を受けることができれば、自宅であれば330㎡(100坪)まで8割引き(2割評価)、事業用であれば400㎡(121坪)まで8割引き(2割評価)、賃貸物件であれば200㎡(60坪)まで5割引き(5割評価)ですから。

1億円の宅地が2000万円で評価されれば相続税がかからない可能性が高まります。

重要なのは、小規模宅地等の特例の適用を受けられるか否かの判断はもちろんのこと、こうすれば小規模宅地等の特例の適用を受けることができますよというコンサルティングができるかどうか。

長年勉強し続けておいてよかった…。

↓↓関連する新聞記事はこちら。↓↓

『「第2のニセコ」上昇続く~路線価 長野・白馬32.7%で首位~ホテル開発、富良野でも』

2026.4.30

2015.12.14

2025.12.4

2022.5.16

2025.7.7

2022.10.2

2025.9.1

2020.1.4

2026.2.26

2026.6.30

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE