投稿日:2026年4月20日

上場していない会社(非上場会社)の株式に関する相続税評価額が改正されそうです。

国税庁が非上場株式の評価方法を見直す方針を固め、有識者を集めた検討会を4月中に設置するそうです。年内に議論し、令和9年度の税制改正に盛り込むことを目指すとか。

改正された場合、1964年以来初の見直しになりますので、なんと63年振り!(時期によっては64年振り!)

国税庁が見直しに動いた背景には次に掲げる2つの理由があります。

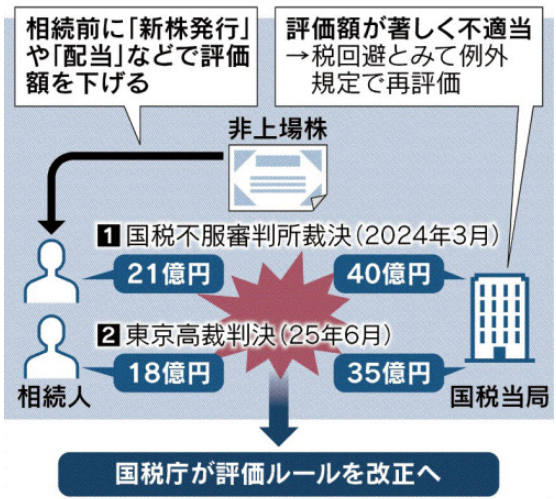

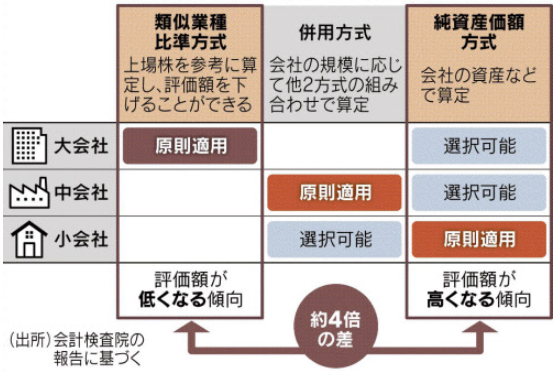

①会計検査院が「評価方式の違いで評価額に相当の乖離が生じている。会社の規模が大きいほど株式の評価額が相対的に低く算定される傾向にある」と指摘したこと。

②納税者による行き過ぎた過度な節税が目立つこと。

相続税法では、相続財産の評価は「時価」で行うと定めています。(相続税法第22条)

そして、国税庁の財産評価基本通達では「時価とは不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」と定められています。

非上場会社の株式は「不特定多数の当事者間で自由に取引される」ことなんてありませんから、そもそも時価の定義に当てはめる方が無理なんです。

しかし、何らかのルールを決めないと課税実務が進みませんから、色々な屁理屈をこね通達に評価方法を定めているのです。

記事では「税負担が重くなることで事業承継へのマイナスの影響がある」旨の記述があります。

よくこの話が出るですが、相続税の負担が重いから会社が潰れたなんて話は聞いたことありません。

基本的に「税負担が重い会社=業績が好調かつ優良資産を有する優良会社」「税負担が軽い会社=業績が悪いかつ価値のある資産を有していない会社」ですから、相続税の負担が重くなったとしても優良会社であれば何とかなります。

相続税の負担により会社が潰れるなんてことはありません。

今回の見直しは税金に関することなので何となく「税制改正」のように聞こえますが、実際は「通達改正」ですから、法案と異なり国会を通過させる必要がありません。

どのような見直しになるのか、その見直しが適用されるのはいつからなのか、気になりますね。

2026.4.30

2015.12.14

2022.5.16

2022.10.2

2026.7.24

2020.1.4

2026.5.11

2025.12.4

2026.2.26

2015.4.13

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE