投稿日:2026年5月15日

令和8年5月13日(水)、東京で相続実務研修『吉澤塾<不動産の苦手克服コース>』の第2回講義を行いました。

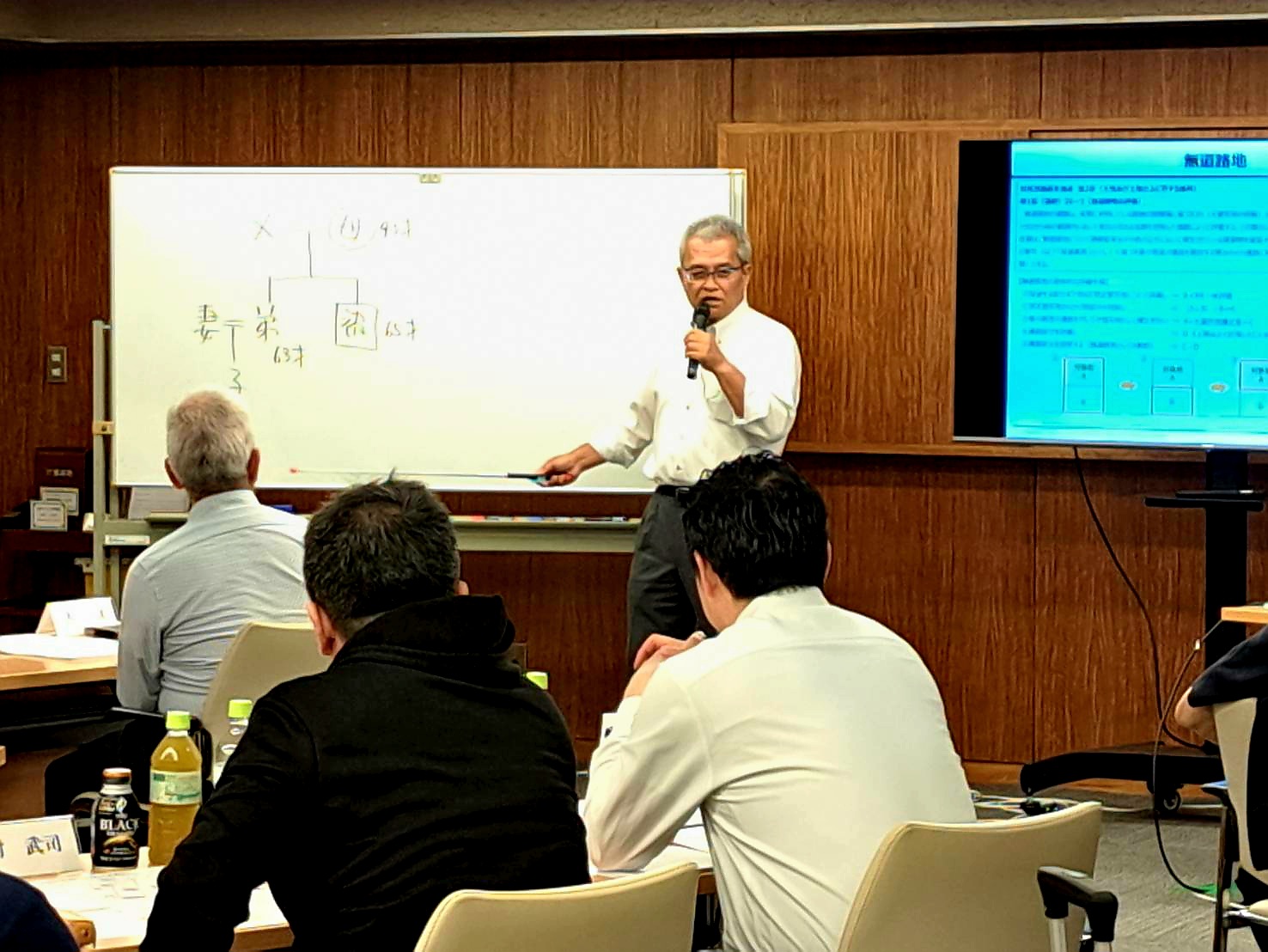

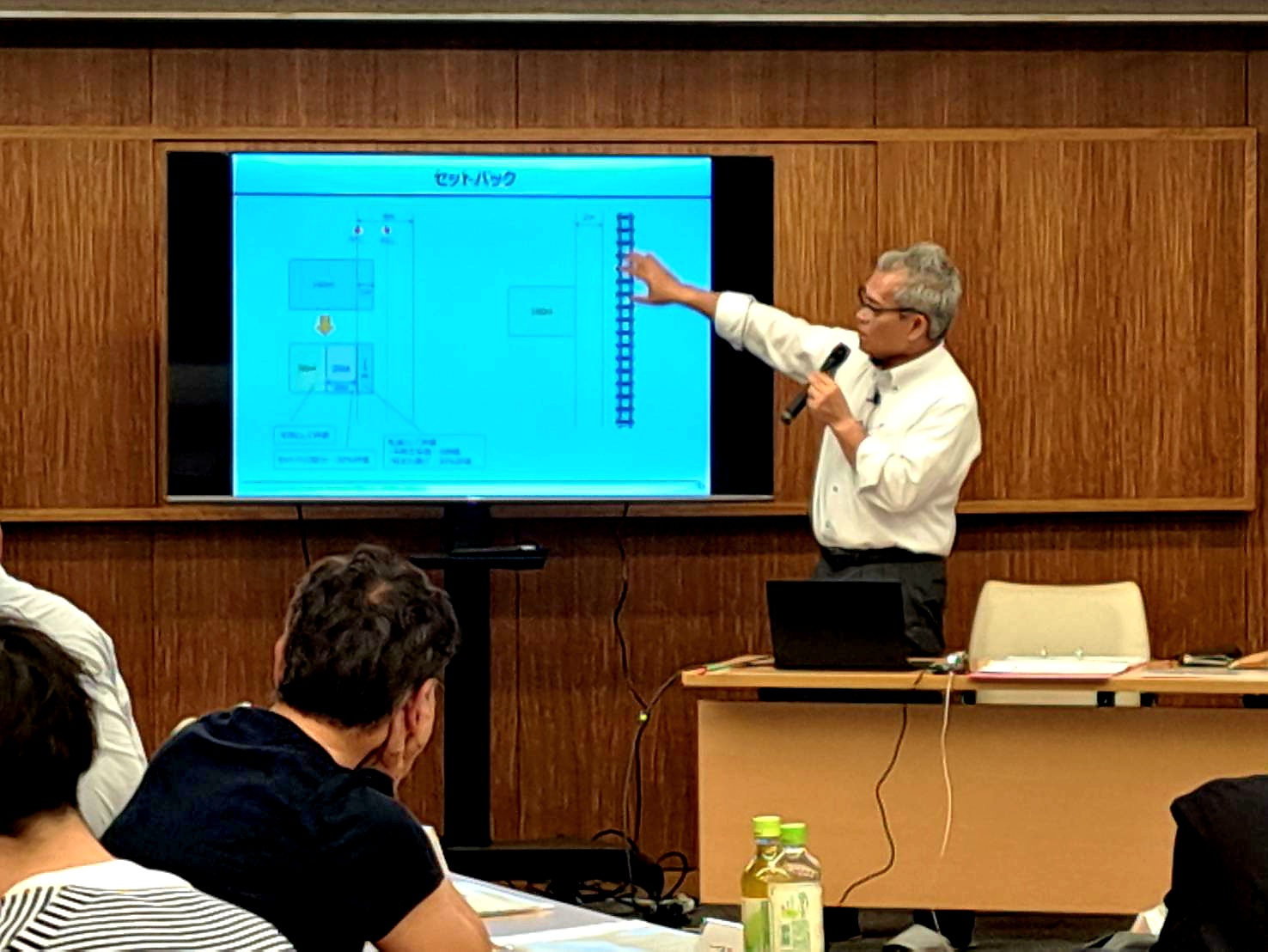

今回は、前回に引き続き「不動産の評価その2」と題し、マンションの評価や貸付用不動産の評価等について講義すると共に、「借地その1」と題し、借地権の歴史から税務上と民法上の借地の違い、使用貸借と賃貸借等について講義しました。

しかしマンションの評価はややこしい…。

令和6年の個別通達により「マンションは国が想定する時価の6割で評価する」こととなったため、パッと計算できなくなりました。

講義では、評価が0(ゼロ)になる“お宝マンション”についても紹介しました。

令和8年中に出るであろう貸付用不動産の評価に関する個別通達と令和6年個別通達の関係がどうなるのか気になります。

早く通達を出して欲しい…その上で情報やQ&A等についても早く公表して欲しい…。

借地は相続不動産の中でも鬼門かもしれませんね。

ただでさえややこしいのに、歴史や地域性が深く関係し、しかも税務上と民法上で借地の定義が異なり、更に税務上の借地といっても法人税と所得税と相続税では借地権の定義が異なるという、まさに宇宙の世界。

とはいえ、難しくて、苦手にしている人が多くて、語れる人が少ないからこそ学ぶ価値があるのです。

借地を克服することで圧倒的な差別化につながりますから。

講義終了後は有志で懇親会「裏吉澤塾」

サプライズで3日後の還暦を祝って下さいました。

次回6月17日(水)は「借地その2」として、事例を多用し、様々な借地のケースを取り上げ、借地に対する理解を深めていただく予定です。

2026.4.30

2015.12.14

2025.7.7

2025.12.4

2022.5.16

2017.2.2

2022.12.21

2026.2.26

2021.1.20

2026.6.30

© 2014-2026 YOSHIZAWA INHERITANCE OFFICE